FRBの政策がメーカーの利益とサプライチェーンのコストに与える影響

米国連邦準備制度は、主に2つの方法で金融政策を実施します。それは、フェデラルファンド金利と公開市場操作です。フェデラルファンド金利は、商業銀行が一晩で余剰準備金を相互に借り入れする連邦準備制度によって設定された目標金利です。より低い金利目標は、銀行がFRBから借りるのに支払う金額が少なくなることを意味し、したがって、より多くの資金を貸し出すことができます。これにより、資本がより手頃な価格になり、企業や投資家が借りることができるようになります。

借入資本に対する製造業者の投資資本利益率が上昇すると、製造業者とサプライチェーンベンダーはより高い流動性を実現します。その結果、彼らは銀行からより多くを借ります。これは、マネーサプライにお金を追加するのと同じです。

インフレが定着するにつれて悪化するだけのメーカーにとっての課題は、お金のコスト(ローンと販売の獲得)とその購買力の低下とのバランスを取ることにあります。

メーカーの売上高は、紙幣の現在価値を使用して計算されます。また、売上高は増加する可能性がありますが、FRB、欧州中央銀行、および世界中の他のほとんどの中央銀行による量的緩和(QE)の増加により、実質所得(企業が受け取る金額の購買力)は低下しています。 (QEは、中央銀行が国債やその他の金融資産の購入を増やし、それによって経済により多くの資金を注入するときに発生します。)

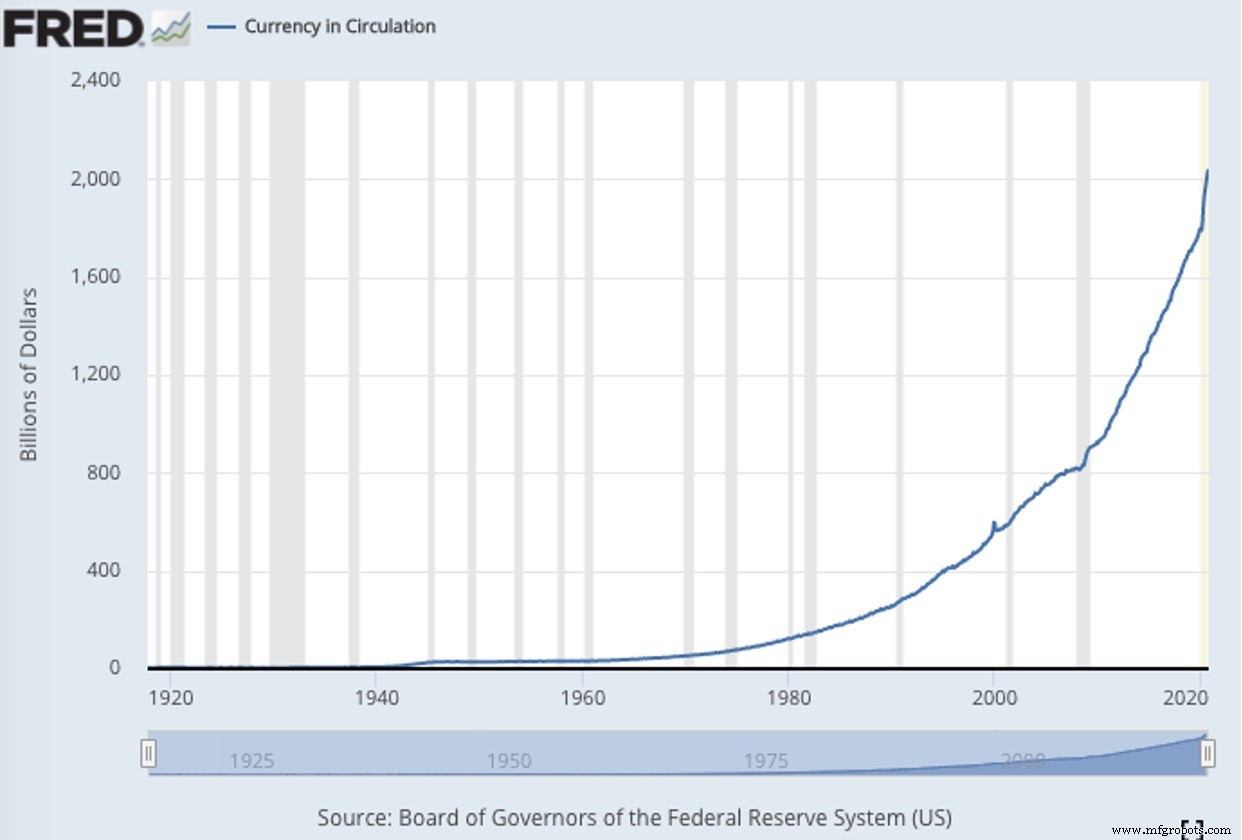

下のグラフは、ワシントンDCの理事会とともに連邦準備制度を構成する12の地域準備銀行の1つであるセントルイス連邦準備銀行によって報告された流通中の米国通貨の金額を示しています。

市場間のシナリオの評価を更新するのと同様に、この場合、会社の収益の真の価値は人為的な数値の背後に隠されている可能性があります。読者は、銀行が互いに貸し出しをやめた2019年9月のオーバーナイト銀行貸出市場を思い出すかもしれません。これは、銀行の貸借対照表が実際のものではなく、適切に評価できない数値で表にされているためです。

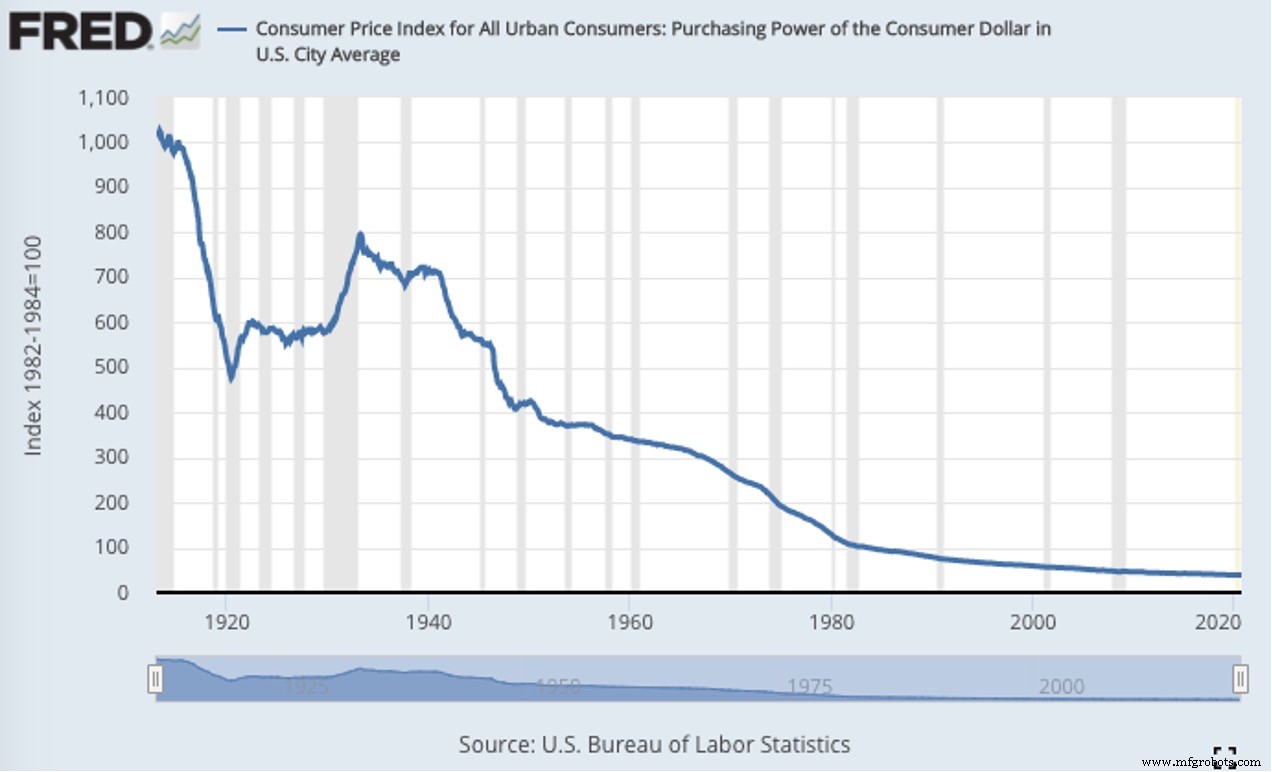

下のグラフは、米国の通貨の堕落(購買力が低い)を示しています。

製造サプライチェーンでは、取引が発生した瞬間に金銭的義務が発生し、会計元帳(納税義務)が数値で固定されます。次に、負債が決定されてから実際に支払われるまでの期間に、メーカーとサプライヤーは、現金と準備金の購買力によってレバレッジがさらに低下することを経験します。

FRBが量的緩和政策を継続している限り、メーカーの購買力の低下を加速させることは、当面の間続くでしょう。製造業者やサプライチェーンのベンダーやサプライヤーは、米国通貨の下落に基づく必然的なインフレと購買力の低下を相殺することはできません。外国の事業者でさえ、世界中での現在の状況から、米ドルの価値または為替レートに依存しています。

西欧諸国では、EUの債券市場が国によって66%所有されており、欧州連合は終わりに近づいています。これは、欧州中央銀行のバランスシートがユーロ圏の国内総生産(GDP)の66%に相当することを意味します。

これに加えて、政治家が既存の税金を引き上げる方法を正当化しながら、新しい税金を評価するためのこれまで以上に創造的な方法を考案しているため、ヨーロッパの年金は生命維持に取り組んでいます。

米ドルは(当面は)依然として世界の安全な避難所であり、ヨーロッパの債券市場は生き残るのに苦労しており、日本の債券市場ははるかに悪い状態にあります。最も取引量の多い通貨ペアの2つがEUR / USDとUSD / JPYであるのには十分な理由があります。

日本中央銀行のバランスシートは、日本のGDPの驚異的な136%に相当します。米国では、FRBは現在37%であり、米国で製造されている製品の数が少ないために米国のGDP比率が低くなっているのに比べて、クレジットが増え続けるにつれて上昇します。

上記に沿って、ますます多くのヨーロッパの相手先ブランド供給(OEM)が、電子機器受託製造サービス(EMS)パートナーとの契約を含め、サプライチェーン内のコストを削減しようとしています。

世界中で、中央銀行による信用拡大によって生み出されたバブルは再び膨らみ、ますます大きくなっています。

米国では、2020年だけで、FRBのバランスシート債務は4兆ドル増加し、FRBは魔法のようにさらに3兆ドルを生み出し、さらに数兆ドルを生み出す可能性が高いです。この行動は現代貨幣理論を反映しており、政府は薄い空気から信用を生み出すことで、結果なしに好きなだけお金を「印刷」できるという信念を反映しています。賃金の停滞と相まって、この傾向は米国やその他の地域の買い手と消費者の間の不安をさらに悪化させ、彼らがどこでどれだけの支出をするかにもっと注意を払うことを余儀なくされています。

1つ確かなことは、米ドル、英ポンド、ユーロ、日本円、オーストラリアドルを含むすべての法定通貨が購買力を失い続けることです。同時に、中央銀行はそれを行うのがますます困難になるでしょう

紙幣の流通を増やしながらクレジットを発行し続けながら、金利を管理します。

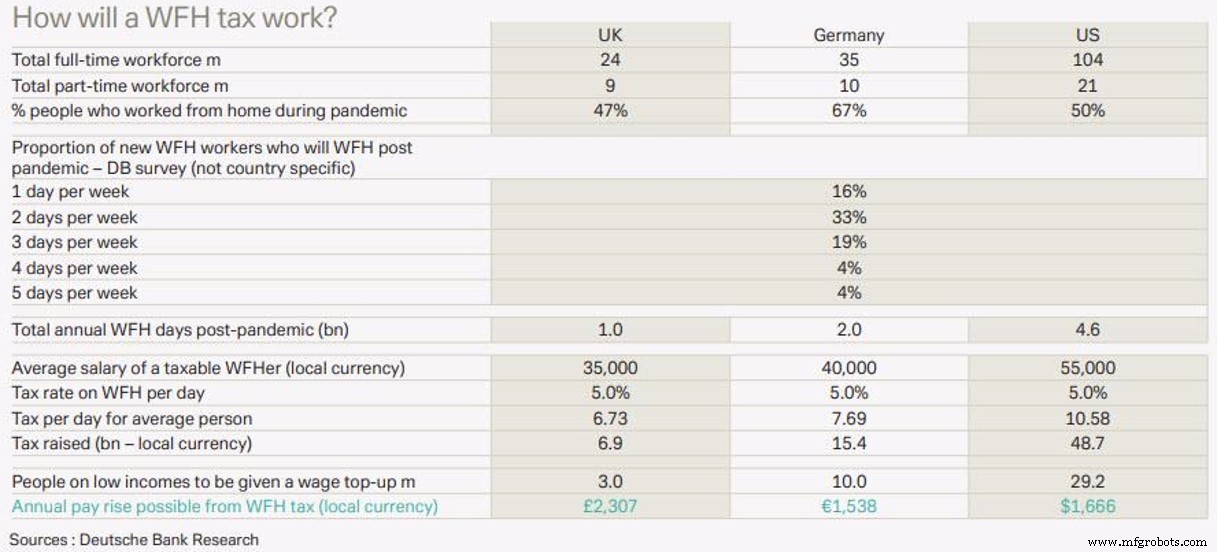

法定紙幣の堕落が続く一方で、政府のマイナスのバランスシートを相殺するための税金の捜索が増えています。ある創造的な解決策では、ストラテジストのルーク・テンプルマンによる最近のドイツ銀行のレポートは、5%の在宅勤務(WFH)税のアイデアを浮き彫りにし、英国で70億ポンド、ドイツで200億ユーロ、490億ドルを調達できると計算しています。米国では年間

これらすべてが最悪の状況を生み出し、消費者と製造サプライチェーンからより多くの消費力を奪い、企業の支出に対する意識を高めています。

サプライチェーンと消費者のコストの上昇

インフレが最終的に定着するにつれて、すべてのメーカー、ベンダー、サプライヤー、バイヤーは、金利の上昇によって悪化する購買力のさらなる低下とともに、より高いコストに直面するでしょう。価格が上昇すると、これは製造業の輸出貿易に大きな影響を与え、特に商品や在庫の管理の分野で、製造業のコンプライアンスポリシーと手順にさらに重点を置くようになります。

メーカーの財政はさらに精査されるでしょう。不換紙幣のデベースが至る所で起こっているので、製造業者は実際の収入と見かけの収入を決定するためにどのように減価償却を計算しますか?製造業は、在庫値を再評価しなければならない最も一般的なセクターの1つです。ネットワーク化されたEMSサプライチェーンを持つOEMは、製造業の財務修正に関してさらに顕著な課題に直面しています。

電子機器や電気機械製品の原材料やコンポーネントを対象とする調達および調達コスト管理は、製造業の経営幹部による精査の高まりに直面し、四半期の財務数値を達成することがより困難になります。

頻繁な会話の中で、製造業者は質問をし、資材計画とサプライチェーンの実行をより細かく制御する必要性にもっと注意を払っています。製造業者は新製品の導入に関連するコストと製品変更通知(PCN)を使用した既存製品の改訂に関連するコストを比較検討するため、サプライチェーンのあらゆる側面、特に在庫および関連製品の変更において、より協調的で統制のとれたアプローチが明らかになります。堅牢なPCNプラットフォームにより、製造業者は、電子機器や電気機械製品の変更を継続的に更新して優先順位を付け、製造プログラムの潜在的なリスクと混乱にフラグを立て、より深く早期の在庫洞察を得ることができます。その過程で、彼らはより多くの収益を獲得し、高価な生産停止を止め、高価な在庫と材料の評価減を回避することができます。

より良いPCN手順は、製造業者が原産国および国連標準製品およびサービス(UNSPS)コードを識別および明確化するのに役立ちます。政府が輸出貿易税を査定して徴収するための新しい方法を模索し、増大する年金債務に対処するため、紛争を管理する能力が向上します。このツールは、サプライチェーン全体でより正確なHarmonized Tariff System(HTS)コードを使用してスマートメーカーを位置付けるのにも役立ち、通関の遅延や高額な罰金を回避できます。

EMSプロバイダーからのOEMソーシングサービスは、見積価格と比較して、内部EMS工場のコストをよりよく理解することにつながります。 OEMは、EMSの内部運用と隠れたコストに関するインテリジェンスを利用することで、材料費とEMSの利益のマークアップを削減し、より有利な総着陸コストを達成し、現金転換を最適化できます。

包括的な製造コストモデルを使用して、OEMは外国為替レートを計算できます。直接労働負債;ロードされた間接人件費。販売費、一般管理費、およびOEMグローバル製造サプライチェーンに影響を与えるその他の数千の計算。OEM-EMSプログラムごとに5%から15%のコスト削減の可能性があります。

材料費の現金変換

ビジネスの価値は、その生涯にわたって生み出される現金の現在価値です。コントラクトマニュファクチャリングでは、OEM顧客関係の価値は、EMSメーカーが関係の存続期間中にOEM顧客から得る収益に等しくなります。

しかし、サプライチェーンの製造はダイナミックで気まぐれです。これにより、すべての商品購入者、プランナー、サプライチェーンマネージャーに絶え間ない課題が生じます。

COVID-19は製造の複雑さを増しています。幹部は、パンデミックの結果として、インダストリー4.0モデルを達成するためのプログラムを2〜3年ロールバックする必要があると述べています。一部のメーカーにとっては、フォールアウトにより、以前はホストされたソフトウェアの取得に割り当てられていた5,000万ドルもの給与コストが残っています。プロジェクトは再検討され、優先順位が付け直され、押し出され、さらにはキャンセルされています。

すべてのメーカーにとって、COVID-19は、サプライチェーンの管理方法のハードリブートを引き起こしています。私が話をしたほぼすべてのメーカーの現実には、新しいベースライン費用とより厳格な現金管理を確立する必要性が含まれています。

中央銀行による金融政策の変更とパンデミックの組み合わせのおかげで、私たちはサプライチェーン管理の新時代に身を置き、インダストリー4.0の課題を解決するための新しいツールが必要です。一方、ローンの元本を返済するのに十分な収益がない「ゾンビ企業」の数が増えるにつれて、多くの企業が企業の債務不履行に陥る可能性が高くなります。

製造業者は、鉛筆を鋭く保ち、健全なビジネス慣行を実践し、現在の経済情勢を乗り切り、今後数年間の経済的課題に対処するために適切な情報とツールを利用する必要があります。

Mark Zetterは、EMSプロバイダーを選択および管理するOEMピア向けのネットワーキングコミュニティであるVentureOutsource.comの創設者です。

産業技術

- 6Gとは何ですか、どのくらいの速さですか?

- 投資銀行家がロジスティクスとサプライチェーン技術の市場をどのように見ているか

- サプライチェーンのデジタル化をどのように促進しますか?

- サプライチェーンデータを信頼できるものにする方法

- COVID-19がブロックチェーンと暗号通貨にどのように影響しているか

- 今年登場する5つのサプライチェーンファイナンスのトレンドとその準備方法

- ポンプキャビテーションとは何ですか?どうすれば回避できますか?

- プラズマ切断とは何ですか?プラズマ切断はどのように機能しますか?

- はんだ付けとは何ですか?-はんだ付けの種類と方法

- 銅ろう付けとは何ですか?

- PCBメーカーの選び方