製造技術の成長傾向と予測

CNC機械加工、積層造形、鋳造技術の革新により、企業、プロシューマー、消費者は前例のないレベルの設計オプションを利用できるようになりました。しかし、市場には非常に多くのテクノロジーが存在するため、疑問が残ります。成長の観点からどのように進んでいるのか、そしてどの業界がそれらを最も顕著に採用しているのか。

ここでは、2019年のCNC機械加工、3D印刷、真空鋳造の成長傾向を見て、今後の予測を見ていきます。

CNC加工

採用と使用の統計

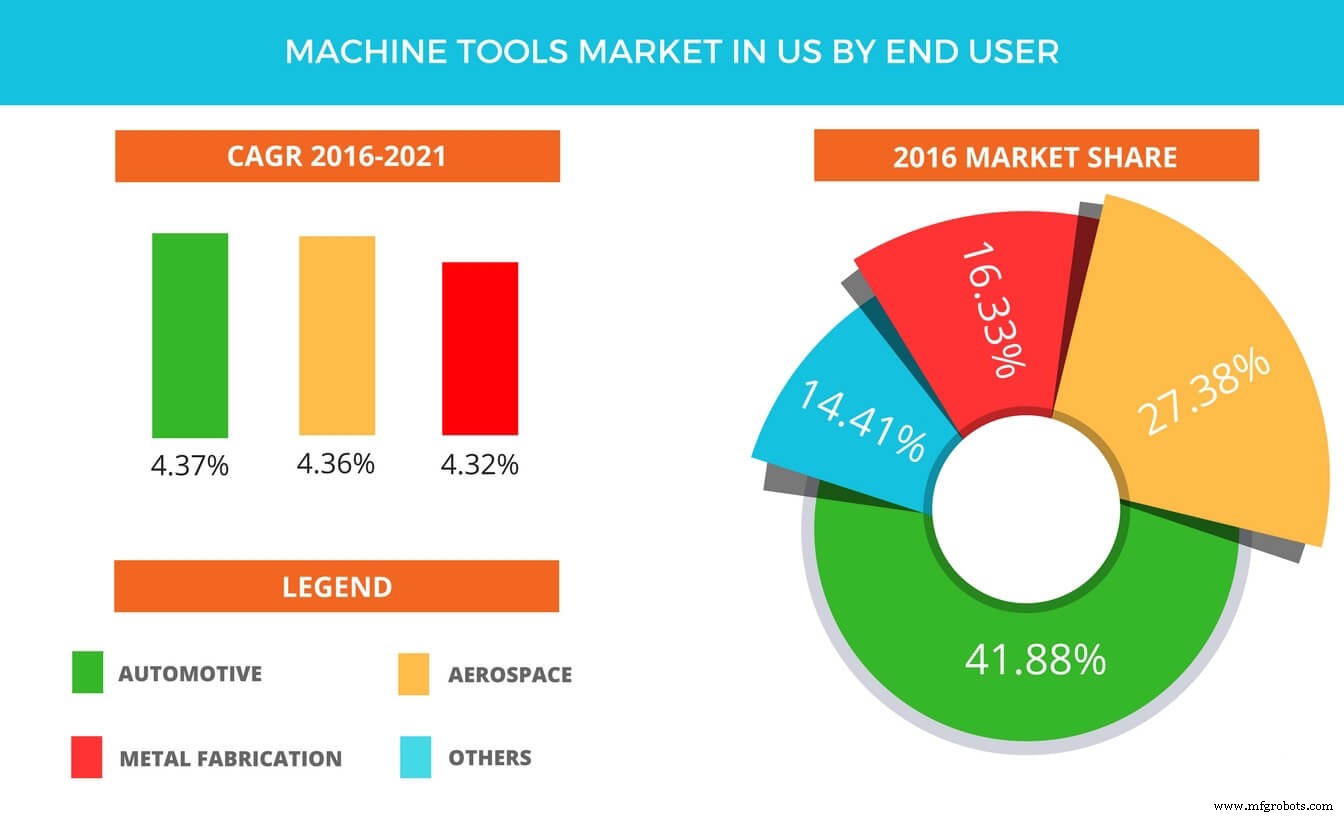

Technavioの自動化の主任アナリストであるRaghavBharadwajShivaswamy氏によると、 調査、「工作機械のアプリケーションは、3つの重要な製品セグメントに分類されます。これらは次の要素で構成されます。 金属切削工作機械、金属成形工作機械 および その他のアクセサリ 。金属切削工作機械セグメントは、主に工業用金属切削用途の需要が高まったことにより、2016年の市場シェアは約51%で、米国の市場を支配しました。」

自動車、航空宇宙、金属製造会社は、自動化されたサブトラクティブ機械加工技術の最も著名なユーザーです。他の著名な産業には、建設、電力、エネルギーが含まれます。米国は自動車用工具の単一の最大の市場であり、多くの要因(人口規模、政府のインセンティブ、消費者基盤など)によりさらに成長するように設定されています。

このレポートでTechnavioの産業用自動化市場調査アナリストが強調した機械加工技術(CNCとレーザー)のトップベンダーは、Dalian Machine、DMG MORI、Haas Automation、JTEKT、Komatsuです。 CNCマシンは、当然のことながら、フライス盤、穴あけ、タッピング、ボーリングなどのさまざまな目的で使用されています。

アジア太平洋地域は現在CNCコントローラーを最も使用していますが、ヨーロッパ市場は技術の進歩と投資により大きな成長が見込まれています。市場の主要なグローバルプレーヤーには、Bosch Rexroth AG(ドイツ)、DMG MORI CO。、LTDが含まれます。 (日本)、Fagor Automation(米国)、FANUC Corporation(日本)、Haas Automation、Inc.(米国)、Hurco Companies、Inc.(米国)、Mitsubishi Electric Corporation(日本)、Okuma Corporation(日本)、Siemens AG(日本)ドイツ)。

成長と予測

CNCコントローラー市場 2016年には28.6億米ドルと具体的に評価され、2017年から2023年の間に3.8%のCAGRで成長すると予想され、特定の見積もりでは、その終了期間までに37億米ドルの値に上昇すると予測されています。 「MarketsandMarkets」によると、製造業での産業自動化の採用の増加、運用コストを削減する能力、およびエンドユーザー産業全体での大量生産に対する需要の高まりが、CNC市場の成長を促進する重要な要因です。

より具体的には、3軸CNCマシンは、この期間中に市場の最高のシェアを保持すると予想されます。業界で最高レベルの使用を維持している3軸機で、5軸機も前進しており、今後2023年まで成長すると予想されています。

自動車産業は、CNCの使用においてその優位性を維持する可能性が最も高いです。イノベーション、迅速な生産の必要性、より良い品質は、自動車の生産だけでなく、防衛および航空宇宙産業においても、それを前進させる主な要因です。

別の見積もりでは、2021年までに4%の増加が見込まれます。市場の歴史から、機械加工業界はしばらく前にピークに達したと多くの人が考えていたことがわかっているため、特に興味深いものです。ガードナービジネスインテリジェンスのレポートによると、「U.S。工作機械の注文(USMTO)で測定した工作機械業界は、2014年9月に7.4%の成長でピークに達し、その後、2016年7月にユニット数が19.4%減少した谷を経験しました。 」。

3Dプリント

プリンターの製造元と採用者

プリンターメーカーに関しては、2018年までの主な変化は、より高価なシステムへの移行でした。主なセグメントの成長は、5,000ドル以上の範囲でプリンターを製造する企業の数であり、企業は135社から177社に増加しています。これと比較して、この価格帯未満の機械を製造する企業は減少していますが、市場全体は純粋な収益と投資の観点から上向きの軌道。

毎年採用が増加しているため、どの業界が3D印刷を使用しているかを正確に追跡することは困難であることに注意してください。ただし、航空宇宙と防衛は間違いなく最も著名なユーザーの1つです。 2018年までに、A&D企業の64%が生産に3D印刷を使用しており、調査に含まれる他のすべての業界をリードしています。

ユースケースに関しては、テクノロジーの健全な生活を示す最近の出現がかなりあります。今年の4月、HPは、Multi-JetFusionテクノロジーを使用して1年間で1,000万枚目の印刷部品を祝いました。 HPは、Daimler Trucks North America、Fast Radius、Linear AMS、およびUSMarineCorpsやその他の多くの業界と協力してきました。

Nano Dimensionの独自の調査によると、エレクトロニクス業界では、3Dプリントの多層PCBとフレキシブルエレクトロニクスが最も一般的な用途です。別の調査結果は、3D印刷の適用に対する業界の主な関心は、製品開発を加速し、革新を促進することであることを示しています。

医療業界はかなり前から3Dプリントを採用してきました。 Harvard Business Review(2015)によると、米国の補聴器業界は500日以内に99%の積層造形に転換しました。同様に、歯科用3D印刷は、依然として最も著名な医療用途の1つであり、ClearCapsなどの企業は、それらを使用して大量生産用の歯科用アライナーを製造しています。

使用法と材料

Sculpteoによると、55%の企業が2017年に3D印刷サービスとソリューションにより多くを費やす可能性があると予測しました。1年後、Sculpteoは、企業の70%が2017年の49%に対して2018年に3D印刷への投資を増やしたことを発見しました。投資レベルの上昇は、テクノロジーの健全性の良い兆候です。これらの投資は、3Dプリントがこれらの企業内で提供する可能性のある多くの機能に向けられます。

2017年、Sculpteoの企業調査によると、3D印刷は主に製品開発の加速(28%)、カスタマイズされた製品の提供(16%)、生産の柔軟性の向上(13%)に使用されました。

2018年は、ポリマー粉末床溶融用材料の売上高が最も多かった。この技術は、およそ4億ドルの範囲内の価値に達しました。プラスチックは依然として最も一般的な印刷材料ですが、成長率は2017年まで停滞していました。そこでは、工業用強度のポリマーが急成長しました。同様に、金属材料は年間を通じて41%成長しました。

成長と予測

2020年までに、3D印刷市場全体は、世界中のすべてのAM製品およびサービスで合計158億ドルになると予想されています。 Wohlerのレポートでは、収益予測は2022年には239億ドル、2024年には356億ドルに達すると予測しています。全体として、業界の将来は明るく見え、今後数年間の前年比成長率は40%を超えます。

もう1つの興味深い統計は、現在「3D印刷を第一に」と考えており、このテクノロジーを主要な生産モードとして使用している企業の数です。これらの企業の数は、2017年から2018年にかけて15%から22%に急増しました。同じ年に、Sculpteoが調査した企業の36%が金属印刷を使用しており、以前の計算では28%でした。

3D印刷技術の全作物の中で、粉末床融合は2024年まで最大のシェアを保持すると予想されます。航空宇宙、自動車、ヘルスケア、およびエンジニアリング業界では、直接金属レーザー焼結(DMLS)、電子ビーム溶融などの技術が最も一般的に使用されます。 (EBM)、機能部品の開発のための選択的熱焼結(SHS)、選択的レーザー溶融(SLM)、および選択的レーザー焼結(SLS)。

ダイカスト

メーカーと採用者

このテクノロジーの主要メーカーはAlcoaCorporationです。 Walbro;連結メトコ株式会社;ダイナキャスト;ギブスダイキャスティングコーポレーション; Bodine Aluminium、Inc .; Ryobi Ltd;アルミニウムコーポレーションオブチャイナリミテッド; Martinrea Honsel Germany GmbH; Endurance Technologies Limited;およびAlcastTechnologies。

ダイカスト市場は自動車産業でかなり大きいです。彼らの主な関心は、耐久性の高いダイカスト部品の製造にあります。産業機械および配管メーカーは、過去数年間の航空宇宙および防衛産業の成長とともに、ダイカストもますます採用しています。もう1つの最近の出現は、農業や医療機器でのより強力なアルミニウム部品の使用も増加していることです。

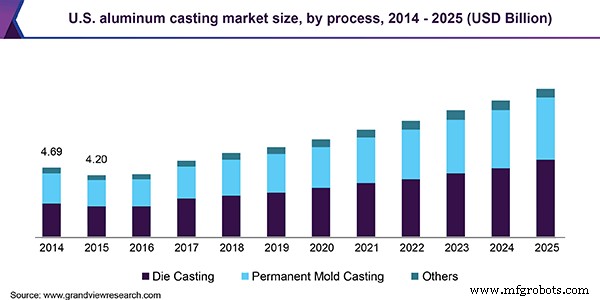

アルミニウムは、鋳造技術で使用される最も広く使用されている金属です。世界のアルミニウム鋳造市場は2018年に471億米ドルと推定され、2019年から2025年までのCAGRは9.1%と予測されています。このアルミニウム使用の増加は、自動車製造とアジア太平洋地域の建築および建設部門からの需要の高まりによるものです。市場の成長を後押ししました。最終用途のアルミニウム部品のもう1つの有望で急速に成長している分野は、産業部門です。 2025年までのセグメントの成長は、主にインドやブラジルなどの伝統的な農業国の近代化に起因する可能性があります。

ダイカストプロセスは、大量生産に人気があるため、2018年の市場収益の約53.0%を占めました。高圧ダイカスト(HPDC)は、圧力ダイプロセスの71.0%を占めており、さまざまな業界でより高い生産率を実現しています。

成長と予測

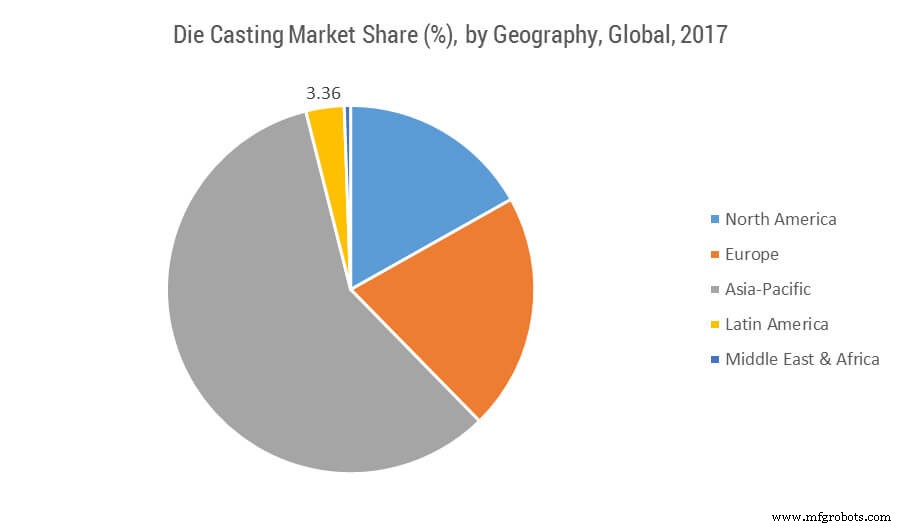

2017年、世界のダイカスト市場は628.7億米ドルと評価され、2023年までに938.7億米ドルに達すると予測されています。市場は、2018年から2023年(予測期間)に6.93%を超えるCAGRを記録する準備ができています。 。アジア太平洋地域は、ダイカストの最大の市場であり、2017年には世界で58%以上のシェアを占めています。アジア太平洋地域のマグネシウム合金ダイカスト市場は、増加するため、多くの新規新興企業にとってさらなる成長が差し迫っています。生産コストの削減に対するエンドユーザーの好み。確立された企業は、技術、信頼性、品質の問題に関して大きな課題を提起しており、それが中小企業と確立された企業の間で署名された合併や買収につながっています。

ダイカスト産業の2つの主要な市場は、第一に自動車産業、第二に住宅産業です。これらの業界は両方とも、鋳造業界の全体的な健全性の優れたバロメーターを形成します。 2016年の小型車販売台数は1,755万台に達し、2017年とは一致しない可能性があるとの見方もあり、好調な年となりました。2016年から2017年にかけての成長率は高いものの、堅調に推移しています。世界レベルでは、市場に出回っているすべての鋳造製品の約60.0%が自動車産業に向けられています。

最近、北米市場では、自動車分野でのダイカスト技術の使用が増加しているのは、車両のガロンあたりのマイル数に関するEPA規制によるものです。これは、予期しない増加の一因となった可能性があります。新しい要件に従って、メーカーは新しい車両の軽量化を目指し、その結果、ダイカストの使用量が増加しました。ガロンあたりのマイル数の基準を2016年までに35.5mpgに引き上げ、2025年までに54.5 mpgに引き上げるという、EPAのステップ。ヨーロッパでも、2019年から2025年までの価値で7.1%のCAGRを記録すると予測されています。ドイツ、フランス、イタリア、ロシア。

射出成形

メーカーと採用者

金属射出成形技術は、自動車および航空宇宙、消費財、医療機器のメーカーに採用されており、特定の研究では、時間の経過とともにセクター内の成長につながったと考えられています。ライトニングコネクタ、電話用フリップスライダー、光ファイバー部品などのいくつかのコンポーネントがMIMマシンを使用して製造されているため、スマートフォンやその他の電子製品の需要を考慮すると、さらなる成長が見込まれます。

プラスチック部門では、射出成形の主な採用者は自動車と医療であり、建設、医療、包装業界がそれに続きます。自動車が軽量化のために鉄鋼からプラスチックに取って代わっているなど、多くの産業があります。これにより、制作の好みの観点から、一方から他方へのシフトが増加しています。

射出成形の主要企業には、Dynacast、GKN Plc、Britt Manufacturing、Dean Group International Ltd.、Cypress Industries、Sintex、CMG Technologies、Indo-MIMPvtが含まれます。 Ltd.、Real Technik AG、ATWCompanies。プラスチックに関しては、主要企業はBASF、Dow Chemical Company、DuPont、およびHTIPlasticsです。

企業は、より速い処理時間、二次作業の排除、および最終製品のより良い許容レベルのために射出成形を採用しています。また、企業が業務の仕上げと後処理を最小限に抑えることもできます。さらに、特に他のさまざまな製造方法と比較して、費用効果も高くなります。

医療業界では、ブラケット、ドラッグデリバリーデバイス、関節置換装置、およびさまざまなインプラントの射出成形も利用しています。

資料

プラスチックに関しては、最近の市場価格の変動があり、成長に影響を与える可能性があります。ベンゼン、エチレン、プロピレン、スチレンなどの原材料は、それらの処分に関する環境問題のために非難されるとともに、変動を経験しています。これにより、将来の市場は不確実になります。しかし、これにより、企業は過去数年間にさまざまな代替の生分解性材料に投資するようになりました。

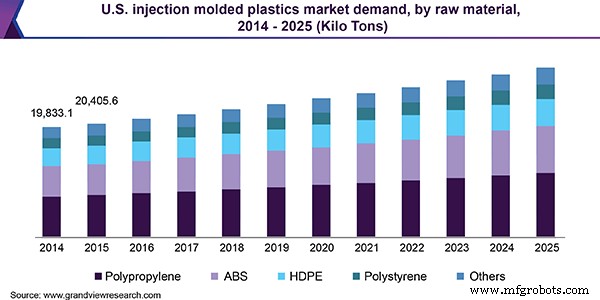

アジア太平洋地域は、射出成形の両方のカテゴリーでリードしています。おそらく包装、携帯電話、消費財が原因で、プラスチック成形に関して市場の37%を占めています。北米は2番目の主要な消費者として浮上し、10%のCAGRで成長すると予想されています。ヨーロッパは射出成形プラスチックのもう1つの主要市場であり、総需要は2025年までに452.9億米ドルに達すると推定されています。

成長と予測

世界の射出成形プラスチックの市場規模は2018年に3,256億9,000万米ドルと評価されました。予測期間中、5.7%のCAGRで拡大すると予想されます。同様に、世界の金属射出成形(MIM)の市場規模は2015年に21億米ドルと評価され、2016年から2025年にかけて11.9%のCAGRで成長すると予測されています。

ブラジル、中国、インド、メキシコ、ロシア、南アフリカでの製品支出の増加は、さらなる成長を生み出すのに役立つ態勢を整えています。プラスチックと金属の両方で、軽量で小型の自動車部品に対する需要の高まりが、MIM技術の機会を押し上げています。これは、自動車産業向けのエンジンおよび電子システムの高強度コンポーネントにも当てはまります。

光学的透明度、生体適合性、費用効果の高い製造方法はすべて、医療業界の需要を促進すると予想されます。健康と医療の分野では、6.3%を超えるCAGRを達成し、2025年までに純資産404.9億米ドルに達すると予想されています。

この記事で使用されているデータの主な情報源は、Wohlerのレポート、Sculpteo、Grand View Research、Technavio、Reuters、North American Die Casting Association、MordorIntelligenceです。

CNCマシン