3D印刷業界の展望(2019年の概要)

3D印刷業界が成長するにつれて、新しいトレンドが出現し、テクノロジーの全体的な使用法が進化しています。世界中の企業は、新しい方向への取り組みを拡大しており、他の多くの用途の中でも、最終用途の製品、プロトタイピング、およびツールで提供するものを採用しています。 2019年に業界がどのように進化したかを見てみましょう。

世界の成長予測

一般に、業界は成長しており、複数の予測では、3D印刷と使用の両方への支出が指数関数的に増加していることが示されています。 Wohlers Report 2019は、2020年までに世界中のすべてのAM製品とサービスが158億ドルになると予測しています。同社は、次の収益予測が2022年には239億ドル、2024年には356億ドルに上昇すると予測しています。

3D印刷業界は、デスクトップシステムと産業システムに大きく分類されます。業界のこの成長は、その面で両方の道を切り開いており、産業用機械の収益の増加とデスクトップ用機械の減少を示しています。全体的な傾向は上昇傾向にありますが、小型のプリンターは全体的に減少傾向にあります。

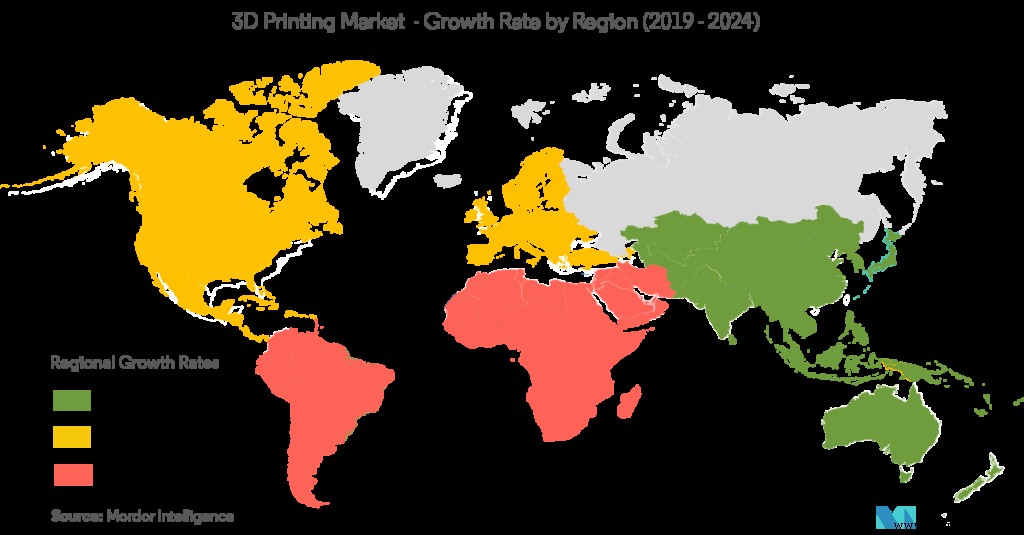

公的部門と民間部門の両方が、世界中で3D印刷により多くの投資を行っています。北米は全体として積層造形の資金調達で最大のシェアを占めていますが、中国とアジア地域は最大の成長率を示しており、将来的には手ごわい競争相手になります。これは、中国独自の「Made in China」イニシアチブによってさらに強化される可能性があります。これにより、3D印刷やCNC機械加工などの民間および公共部門の技術への投資が促進される可能性があります。

GlobalDataによる別のレポートでは、航空宇宙および防衛産業が積層造形の主要な成長源であると述べています。これは、スペアパーツ、衛星、エンジンの生産によって特に強化されています。中国、ロシア、米国の軍隊は、3D印刷技術の使用を採用している最も著名な防衛産業の1つです。

ヨーロッパは、3D印刷業界の主要なハブでもあります。この地域の主な需要は、主にヘルスケアおよび航空宇宙分野で、高速で信頼性が高く、低コストのプロトタイプを必要としている中小企業からのものです。政府支出も前向きな勢いを見せています。たとえば、オランダ政府は、3D印刷関連の研究と革新にさらに1億5,000万米ドルを投資しました。同様に、フィンランドはパートナーシップを通じて3D印刷活動を拡大することを目指しており、ポーランドなどの国々も医療分野に統合しています(欧州の結束政策)。

産業レベルの生産のために技術を展開するための高コストなど、市場にはいくつかの制約があります。これは、将来的に価格を引き下げる可能性のある工業用積層造形システム内の競争の激化によって抑制される可能性があります。 3D印刷の成長に対するもう一つの懸念要因は、信頼性と再現性の問題であり、これが多くの産業企業がこの技術を採用することを妨げています。これは、3Dプリンターメーカーが業界内で取り組んでいることであり、信頼性の欠如や一貫性の欠如の印象を払拭するために、さらなる進歩が必要になります。

Essentiumによる2019年の調査では、圧倒的な数の回答者(99%)が、自社での3D印刷の使用レベルを上げることを計画しています。全体として、業界は健全に見え、Wohler’s、Sculpteoなどからの数年分の予測に従って増加する速度で成長しています。

アプリケーションと業界の需要

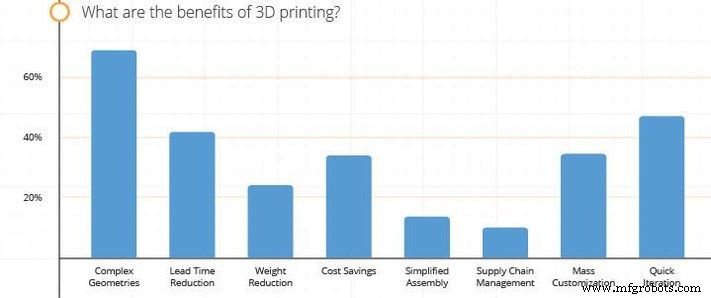

現時点での3D印刷の主な用途は、ヘルスケア、航空宇宙および防衛、産業および消費財産業です。 3D印刷を使用して運営することが多い企業は、格子などの複雑な形状を作成する際に最も興味深いアプリケーションを見つける傾向があります。多くの企業が3D印刷の重要なUSPであると考えるもう一つの要因は、製品のより迅速な反復を作成することです。これは理にかなっています。企業も別の調査で、3D印刷を使用するための最大の焦点は、製品開発サイクルの加速であると述べています。

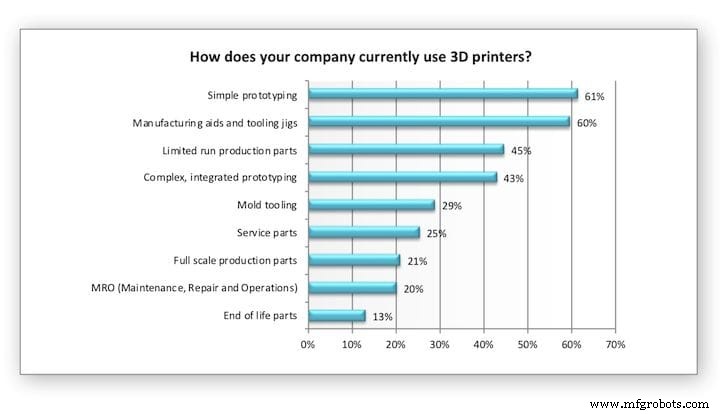

プロトタイプと概念実証は、企業が3Dプリントを利用する最も一般的な方法ですが、生産と研究開発も増加しています。前の2つは、過去2年間に比べて使用量が増加していますが、完成品の生産はおおむね停滞しています。さらに、Essentiumの調査によると、3D印刷を使用している企業の83%は、大量生産に使用していません(通常、1000年代未満の生産で稼働しています)。

Sculpteoの調査で示されているように、もう1つの上昇は、スペアパーツの生産とサプライチェーン管理への関心です。サプライチェーン管理は、特に今年の主要なテーマであり、航空宇宙および防衛部門で大きな波を起こしました。米国空軍、海軍、航空機メーカーなどのさまざまな組織は、一般に3D印刷を使用して古い航空機や船舶を復元し、生産されなくなった部品を復元し、オンデマンド生産で倉庫保管コストを削減しています。これは、米国空軍とオーストラリア海軍が最近の100万米ドルの裁判で技術をテストしたことで認定された3Dプリントされたトイレカバーの場合に見られます。どちらの場合も、将来的にはより広範囲に使用されることを意味します。

複数の調査からの回答者の回答を見ると、リードタイムの短縮が3番目の要因であり、コスト削減もかなり重要であることがわかります。これらは両方とも、3D印刷業界が新しいマシンで効率を最大化しようとしている要因です。たとえば、Spee3DやAuroraのような企業は、以前のモデルよりも生産時間が速く、以前の記録を破る金属プリンターを一貫して開発してきました。

テクノロジー

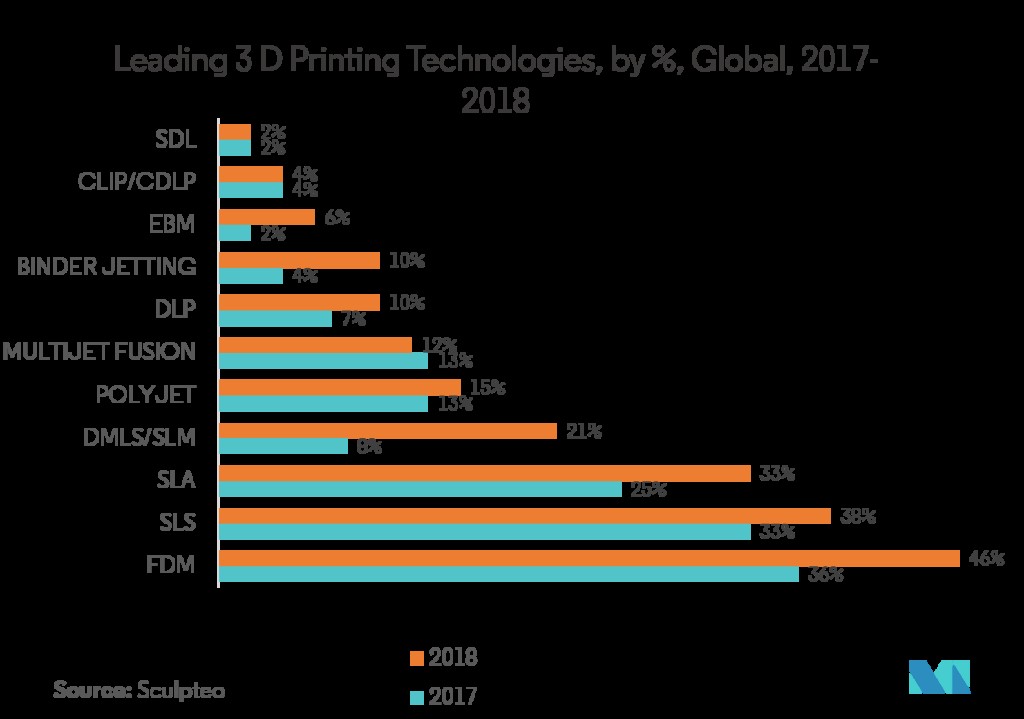

技術の面では、FDM/FFFは依然としてねぐらを支配しています。 FDMのほとんどのアプリケーションは、プロトタイピングと製造ツールおよびジグのアプリケーションです。限定生産部品もこれに大きな役割を果たします。前述のように、より大きなサイズの産業用プリンターが大幅に増加しており、これが最終用途部品の成長の増加に影響を与えた可能性があります(ただし、最終用途部品は3Dプリンターの最も一般的な使用法からはほど遠いです)。 。

FDMは内製で最も普及していますが、SLS、Jet Fusion、Polyjetなどの他の形態の積層造形は、外部サービスを通じて成長を遂げています。実際、FDMを除いて、他のほとんどのタイプの3D印刷は、内製よりもサービスを通じて使用される可能性が高くなります。企業は全体としてより多くのプリンターを購入していますが、外部サービスの使用も増えています。これらの使用モードはどちらも増加しています。

同様に、プラスチック技術は社内で行われる可能性がはるかに高く、金属印刷は外部サービスを通じて行われる可能性が高くなります。航空業界は、他のユーザーよりも高価な3D印刷を使用する可能性がはるかに高く、多くの企業が年間100,000米ドル以上を費やしています。この点を説明すると、調査対象の企業の38%がSLSを使用していますが、自社のマシンを所有しているのはわずか15%です。

3D印刷をさらに実装する上での主な障壁は予算と信頼性であるため、現在、より新しく、より高価な3D印刷の形式があまり一般的ではないのは当然のことです。 Essentiumの調査もこの点を裏付けており、多くの企業が3D印刷に関連する費用が3D印刷を大規模な生産技術にすることを妨げていると信じていることを示しています。これは、今後のテストの増加と価格競争の激化によって変わる可能性があります。

最後に、AMシステム以外の技術も採用している企業の中で、CNC機械加工が最も優れたコンパニオン技術であり、レーザー切断がそれに続いています。

資料

プラスチックは、社内およびサービスの両方の観点から、積層造形に関して最も一般的な材料です。プロトタイピング、ツーリング、R&Dがこれに大きな役割を果たしており、他の材料も同じ目的を果たしますが、プラスチックが最も一般的に使用されています。ただし、ユーザーの割合では、プラスチックと金属の両方が減少し、全体としてより多くの材料がフィールドに加わりました。実際、ほとんどの材料(セラミック、ワックス、樹脂、多色)は、社内での使用に関して2019年に増加しています。これらの格差は、多くの企業のオプションとしての社内AMサービスの成長の結果である可能性もあります。

社内での金属の使用量が減少したにもかかわらず、金属印刷からの収益は推定41.9%増加し、毎年40%以上の成長を5年間続けています。これは多くの産業が生産を増やしているためですが、最も顕著に防衛と航空宇宙の増加が技術を前進させました。ただし、金属印刷の50%は、社内印刷ではなくサービスを通じて行われます。

樹脂の使用量は、社内の材料使用量で約40%で、前年度から5%増加しましたが、多色技術は15%から27%に増加しました。これらの数値は、サービスや混合メソッドによる使用を含めると、すべてはるかに高くなります。

材料は、企業のAMの将来の成長に対する最大の懸念事項の1つです。より具体的には、Sculpteoによると、ほとんどの企業は、成長因子が企業にとって最も興味深いもので2番目にランク付けされているため、より多くの材料が導入され、より用途の広いシステムを持つことを楽しみにしています。同様に、機械の能力と材料の供給とコストの両方が、企業の3D印刷活動を増やすための2つの最高ランクの要因でした。

CNCマシン