オープンバンキングとオープンファイナンス革命に参加する

オープンバンキングは現在、オープンファイナンスのより広範な革命に向けて拡大しています。これは、規制の枠組みを超えて、より幅広いサービスでより正確なデータを共有するように設計されています。

オープンバンキングの慣行は世界中で受け入れられており、銀行業界を混乱させています。サードパーティの金融サービスプロバイダーは、アプリケーションプログラミングインターフェイス(API)を使用して、銀行およびノンバンクの金融機関からのリテールバンキング、トランザクション、およびその他の金融データへのオープンアクセスを提供します。このようにして、顧客は財務データをさらに活用できるようになり、複数の業界の企業が新しい金融サービスを提供する新しい機会が生まれます。どの組織も、強力な銀行機能を独自のプロセスに組み込んで、まったく新しい機能を提供できるようになりました。 顧客のオンボーディングを合理化 、より良いリスクプロファイルを構築する および取引コストの削減 。

グローバルなオープンバンキングのトレンド :

- 世界のオープンバンキング市場は377.7億ドルに達すると予測されています 2025年に25.7%のaCAGRで (出典: 研究とマーケター )

- 世界中のオープンバンキングユーザーの数は、ほぼ 50%の平均年率で増加すると予想されています。 現在から2024年まで(出典: 関連市場調査 )

- 1億3,220万 世界中の個人が2024年までにオープンバンキングサービスを利用する予定です(出典: 関連市場調査 )

マクロの使用例:

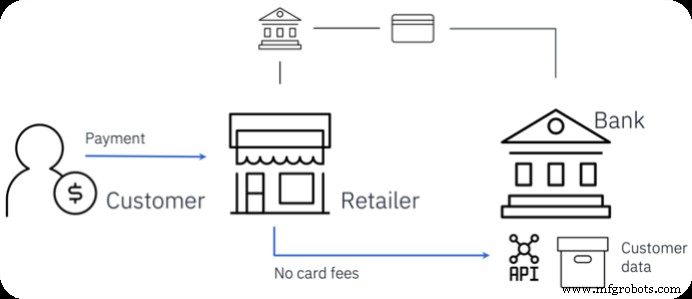

支払いを簡素化してコストを削減 :たとえば、オンライン小売業者は、顧客の口座を保持している銀行のAPIを呼び出すことにより、直接支払いを開始できます。カードスキームを通過する必要がなくなり、取引コストを大幅に削減できます。

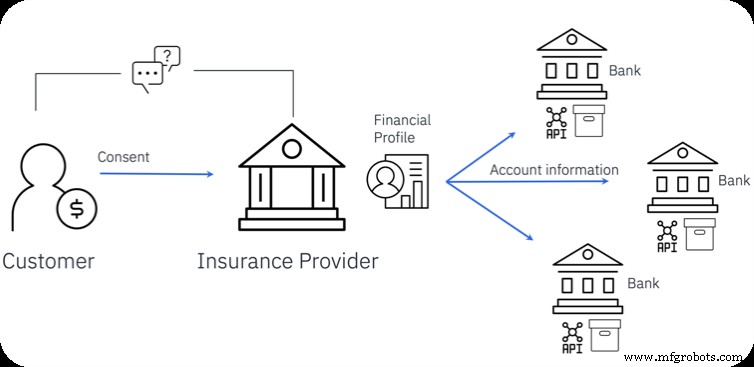

顧客情報の集計 :従来、保険会社などの組織は、エンドユーザーから直接多くの情報を収集する必要がありました。その結果、新しい保険アプリケーションは、顧客のドロップオフ率が高くなります。

オープンバンキングを使用すると、同じ組織がユーザーの同意を求めるだけで、顧客が銀行を利用しているすべての機関からアカウント情報を自動的に取得し、非常に正確なリスクプロファイルをすばやく作成できます。

関連項目: オープンバンキング統合の4つの課題

オープンバンキングはオープンファイナンスにつながります

オープンバンキングは、財務データへのオープンアクセスを増やすことを目的とした規制の変更から始まりました。銀行業界にとって大きな変化であったこのイニシアチブは、現在、オープンバンキングの旅の次のステップであると考えられているオープンファイナンスのより広範な革命に向けて拡大しています。

Open Financeは、規制の枠組みを超えており、より幅広いサービスでより正確なデータを共有するように設計されているため、顧客のより広範な財務フットプリントにアクセスでき、ビジネスを遂行する速度が向上します。

この新しいトレンドは、サービス間のイノベーションと競争をさらに促進し、組み込みのパーソナライズされたソリューションを提供し、金融包摂をサポートするように設定されています。

統合の重要な役割

オープンバンキングとオープンファイナンスの革命は、オープンエコシステムの構築に依存しています。これにより、次のような新しい機会が開かれます。

- 企業の境界の外にある外部データソースへのアクセスと使用を拡大します。

- はるかに幅広いデータセットを活用するソリューションを構築します。

データから価値を実現することは必ずしも容易ではありません。まず、多数のエンドポイントに接続する必要があります。各エンドポイントは異なる場合があり、独自の速度で個別に変更または更新される場合があります。信頼性の低いネットワークを介して大量の情報を確実に移動し、それらの相互作用のすべてのセキュリティ面に対処する必要があります。また、迅速に行動し、機敏である必要があります。これらすべてのリソースにアクセスする機会がありますが、すべての競合他社と平等な競争の場にいます。この新しいデータセットを既存のインフラストラクチャとより適切に統合できるほど、それをより多く活用できます。統合は、この機会から価値を最大化するための鍵です。

統合のためのIBMCloudPak は、これらのユースケースに効果的に対処できるようにする包括的な機能セットです。

- アプリケーションとシステムをこれまでになく高速に接続します。何百もの構築済みのスマートコネクタと、AIを活用したマッピングの提案を備えたコードなしのインターフェースを活用します。

- リアルタイムのイベントによってトリガーされる統合フローを作成し、より応答性の高いユーザーエクスペリエンスをクライアントに提供し、競争上の優位性を高めます。

- エンドツーエンドのセキュリティを活用して、どこにいても重要なリソースへのアクセスを制御します。

- 重要な財務データへの変更が1回だけ行われるようにします。

IBMとのオープンバンキングとオープンファイナンスの可能性を最大限に引き出します

IBM Cloud Pak for Integrationを使用すると、オープンバンキングおよびオープンファイナンスのイニシアチブを採用して、銀行のカスタマージャーニーのあらゆる側面にイノベーションをもたらし、競争上の優位性を促進できます。これらのテクノロジーのおかげで提供できる革新的なサービスの数は、単純なユースケースから最も複雑な顧客のニーズまで、膨大です。いくつかの例が含まれます:

- 財務監視 :母親は、オープンバンキングアプリを介して娘の経済状況を簡単に確認でき、必要に応じて積極的に送金できます。

- 手頃な価格のチェック 正確なデータの使用:家主がテナントの家賃支払い能力を評価したい場合、Open Bankingアカウント情報オファリングは、テナントが銀行取引明細書や請求書を提出することなく、安全かつ準拠して手頃な価格のチェックを実行できます。

- 家賃の認識 :オープンバンキングを利用して、家賃の支払いが自動的に報告され、クレジットスコアに記録されて、信用履歴が向上します。

- 海外で支払う場合の料金が安い :オープンバンキングプロバイダーは、販売時点で競争力のある為替レートを提供するサービスを開発しています。

- 収入のストリーミング :オープンバンキングを使用すると、ユーザーは、獲得した賃金の一定の割合をストリーミングし、今後の賃金に対して検証することができます。これは、1回限りの料金で、従来の高額な当座貸越に代わる優れた方法です。

これらのタイプのユースケースの実装を示すために、基本的な実装例である、上記で紹介した財務監視から始めましょう。

基本的な実装例:財務監視用のピアツーピア支払いアプリ

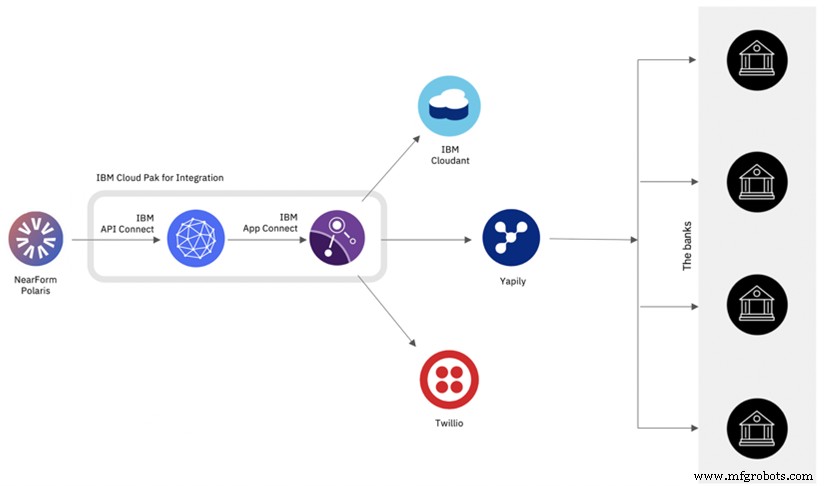

IBMは、NearformおよびYapilyと協力して、オープンバンキングのリファレンスアプリを構築しました。これは、銀行が公開しているパブリックAPIの上に構築されたエンドツーエンドのサードパーティソリューションの例です。

私たちの主なシナリオには、アン・マリーと娘のソフィーの2人のペルソナが含まれます。このアプリを使用すると、アンマリーはソフィーの財政状況を監視し、必要に応じて彼女を支援することができます。舞台裏では、ソリューションはオープンバンキングAPIを使用して、Sophieのアカウント情報にアクセスし、Anne-Marieのアカウントから支払いを開始します。以下の簡単なビデオでは、エンドユーザーエクスペリエンスについて説明しています。

技術的解決策

このスキームは、リファレンスアプリの背後にあるエンドアーキテクチャを表しています。フロントエンドはNearFormによってReactNativeアプリとして開発され、オープンソースアセットとして利用できるようになりました。このアプリは、IBM Cloud PakforIntegrationのソリューション部分であるIBMAPIConnectによって公開されるAPIを使用します。

IBM API Connectは、アクセス・ポリシーを実施し、パブリック・エンドポイントのライフサイクルを管理するために必要なすべての機能を提供します。これらのインターフェースの背後にあるロジックは、IBM Cloud PakforIntegrationの一部でもあるIBMAppConnectで構成されます。これにより、銀行が公開するAPIの機能が集約され、銀行と運用データストアであるCloudantとの間のデータフローが制御されます。すべての銀行には、わずかに異なるエンドポイントのセットがあります。このため、App ConnectをYapilyと統合しました。これは、あらゆる銀行への単一のゲートウェイとして機能します。

このシンプルなソリューションは、銀行がこれらのツールを使用して、顧客に新しい価値を提供する方法をわずか数日で示しています。無料トライアルを開始して、オープンバンキングとオープンファイナンスのイニシアチブを今すぐ拡大しましょう。

モノのインターネットテクノロジー