ウォーリーラインズ:2038年まで続くシリコンの成長

最近のウェビナーディスカッションで、ウォーリーラインズは、半導体業界の将来と、Covid-19後の回復と、世界が正常化したときの成長の見通しについて話しました。この記事では、そのセッション中の彼の考えの要約を示します。

世界の半導体および電子設計自動化(EDA)業界は、現代のデジタルライフの基盤になっています。ラップトップ、携帯電話、ビデオゲームから洗濯機、冷蔵庫、最先端のロボットに至るまで、半導体は、信頼できるテクノロジーに基づいて、より快適な生活を送ることを静かに可能にします。

ウォーリーラインズは、半導体およびEDA業界で広く認められているリーダーであり、CXOCyienceシリーズの一部での講演で魅力的な洞察を共有しました。私との会話の中で、ここに彼の重要な洞察のいくつかがあります。

ウォーリーラインズは、半導体およびEDA業界で広く認められているリーダーであり、CXOCyienceシリーズの一部での講演で魅力的な洞察を共有しました。私との会話の中で、ここに彼の重要な洞察のいくつかがあります。

Covid-19パンデミックからの回復

Covid-19のパンデミックが世界中で急増し続けているにもかかわらず、半導体業界はそれ自体を維持しており、Covid後の時代の成長に向けて立ち直る態勢が整っています。半導体業界は、メモリ価格の下落により2019年は低調でしたが、今年はもう少し減速し続けるでしょう。しかし、それでも、業界内の雇用への影響は比較的最小限に抑えられています。

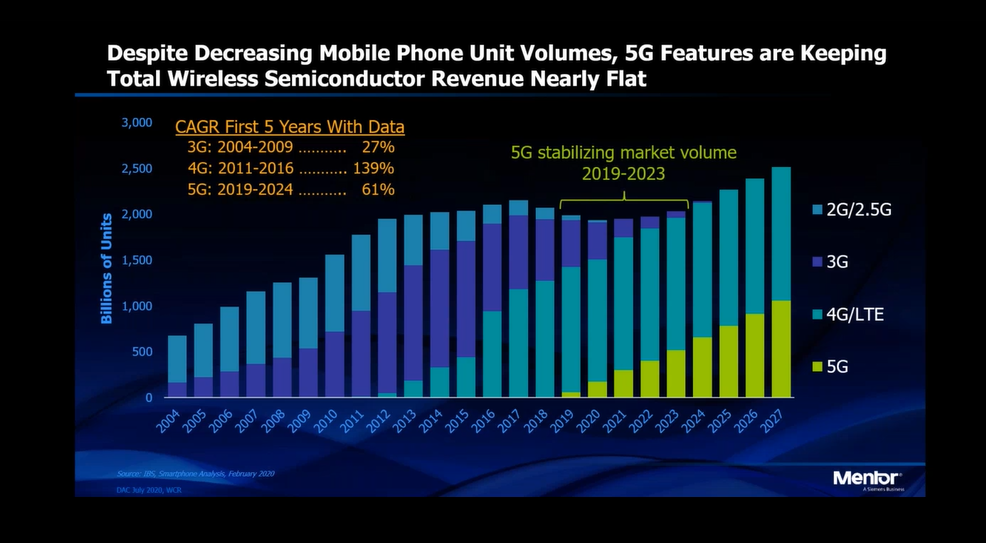

半導体業界の回復は、自動車および通信業界で予想される需要によって推進されます。今後の5Gテクノロジーは、成長の推進力を提供することを約束します。 5Gデバイスと携帯電話は、前任者よりもはるかに高い半導体コンポーネント、特にRF部分を備えています。これは、業界が4Gモバイルデバイスビジネスからの減少を相殺するのに役立ちます。実際、今日、半導体業界の2.5兆ドルの収益の40%近くが通信業界からのものです。

Covid-19後の時代に半導体産業の成長に大きく貢献する可能性が高いもう1つの業種は、自動車セクターです。

パンデミックは複数人乗りの自動運転車とロボタクシーの導入を遅らせる可能性がありますが、このセクターの膨大な数の企業は成長を刺激するだけです。約500社が電気自動車や小型トラックの開発を発表し、277社が自動運転プログラムに取り組むことを発表しました。これらの企業は電子機器を設計および開発する必要があるため、これらすべてが半導体業界にとって良い兆候です。

それでも、いくつかの要因は、自動車産業におけるこの約束された成長に疑問符を付けます。そもそも、500社すべての電気自動車会社が生き残るとは限りません。第二に、車の価格は上昇していないので、これは企業がより多くの電子機器を購入するために他の要素のコストを下げることを余儀なくされる可能性があることを意味します。ただし、半導体企業にとって有望な部分は、自律ドライブやその他の機能に大きな可能性を提供する新しいチップアーキテクチャの導入です。

研究への注目が高まっている

研究に焦点を当てるという半導体業界の取り組みは、困難な時期でも業界が存続できる重要な要因の1つです。業界は、収益の伸びが低い時期があったにもかかわらず、過去35年間に、収益の14%を新製品の研究開発に費やしました。

半導体事業は、高い研究開発投資を必要とする急速な技術変化によって支えられています。今日、半導体業界で一般的に考えられているのは、Covid-19のパンデミックはいつかは終わるだろうということです。そうなると、新しい最先端の製品が必要になります。

水晶玉の凝視

講演中、ウォーリーラインズは、最近出版された著書「ムーアの法則後の半導体ビジネストレンドの予測」からの専門家による観察と分析のいくつかも共有しました。 。彼の調査結果のいくつかは次のとおりです。

シリコントランジスタ市場は長い間成長し続けるでしょう

1950年代に発明されたシリコントランジスタは、いくつかの最新の電化製品やユースケースに電力を供給し続けています。ラインズは、ゴンペルツ曲線またはS曲線を使用して、シリコントランジスタの周囲の長さを予測します。彼は、世界はまだシリコントランジスタの軌道の初期段階にあり、このセグメントは2038年まで成長率の増加を目撃するだろうと示唆しています。この後、成長のペースは鈍化しますが、業界は長い間成長し続けます。

成長のパラドックス

業界が成長し続けている場合でも、上位50社の半導体企業の市場シェアは過去10年間にわたって減少し続けています。半導体産業の成長は、数年ごとの新しいイノベーションの出現に基づいています。たとえば、1980年代にはマイクロプロセッサ、1990年代にはシステムオンチップ(SoC)、最近ではファブレス半導体でした。したがって、すべてのイノベーションは、既存企業に取って代わる最前線に新しい企業をもたらします。テキサスインスツルメンツ(TI)は、期間を通じてトップ10を維持している数少ない企業の1つです。

TIはトップ10にとどまりましたが、必ずしも利益を上げているとは限りませんでした。つい最近、同社がアナログおよびパワーデバイスに焦点を合わせ始めたとき、それは利益を上げました。実際、TIは41%の営業利益で世界で最も収益性の高い企業であると宣言されており、専門化を通じて高い収益性を維持し続けています。

ファブレス集積回路会社への投資の急増

ラインズはまた、ファブレス集積回路会社へのベンチャーキャピタル投資の活性化についても話しました。投資の劇的な成長は2017年に始まり、2018年には35億ドルの新記録を打ち立てました。新しいコンピューターアーキテクチャの必要性は、人工知能(AI)の出現により需要が高まって以来、この成長を推進する主な要因の1つです。機械学習を可能にするニューロモーフィックコンピューティングに基づくコンピューター。

まとめ

半導体業界は、そのすべての複雑さに魅了されています。このセクターの開発と革新は、現代の生活のさまざまな側面を形作り、変革することを約束します。業界は、私たちが数年前には想像もできなかったものを開発することさえ可能にしました。この文脈では、過去と現在のトレンドが半導体業界の未来をどのように形作るかを理解することが重要です。

埋め込み

- ケイ素

- C# 継続ステートメント

- ビジョンおよびイメージングテクノロジーは、工場のフロアを超えて成長を続けています

- インフィニオンはインダストリー4.0向けのTPM2.0を発表

- ハイテク産業がAIを活用してビジネスを飛躍的に成長させる方法

- オーダーピッカープラットフォームは引き続き業界標準になります

- Composites Europeは、プロセスチェーンの協力が複合材業界の成長を加速させていると指摘しています

- 半導体および電子機器製造の環境への影響

- インダストリー4.0の自動化

- 誇大広告の風をキャッチ:風力エネルギー産業の成長

- インダストリー4.0:ドイツのメーカーがスマートファクトリーを導入して成長を促進