IIoT、IoTの採用が進む

特にヨーロッパでの低迷したスタートの後、産業用モノのインターネット(IIoT)ネットワークとIIoTのより消費者向けの親戚であるIoTの採用のペースが加速しています。見通しは明るいです—途中でバンプがありますが。

ネットワーク用の非常に特殊な超低電力チップ、チップセット、およびモジュールの設計と製造に焦点を当てている企業は、一部の携帯電話ネットワーク事業者と同様に、見通しについてはるかに前向きになっています。

そしておそらく最も重要なことは、公益事業、農業、ロジスティクス、遠隔医療、運輸など、多数の大きく異なるセクターにまたがる大規模な組織が、現在利用可能なさまざまなIIoTネットワークの試行と認定からそれらの実装に移行していることです。

モバイルおよび衛星通信ネットワークのオペレータースペシャリストであるインマルサットからの最近の報告によると、「Covid-19のパンデミックが始まって以来、このテクノロジーを採用している組織の成熟度は急速に高まっています。」

インマルサットは今年初めにさまざまな産業部門の450の「グローバル」企業を調査し、77%が少なくとも1つのIoTまたはIIoTプロジェクトを展開したことを示し、そのうち40%強が過去12か月でこれを達成しました。

残りの23%はまだプロジェクトを展開していませんが、そのようなネットワークがロードマップ上にあるか、試験を開始したことを示しています。

「私たちの調査結果は、IoTがグローバルなサプライチェーン全体で効率、持続可能性、安全性を大幅に向上させることを示していますが、組織が改善できる分野があります」と、インマルサットのエンタープライズオペレーションの社長であるマイクカーターは回答についてコメントしました。 「世界の生産チェーンとサプライチェーンがますますデジタル化され、絡み合うようになるにつれ、接続性、データ管理、スキル不足、セキュリティの脅威、投資レベルは依然として課題となっています。」

IoTAnalyticsのSatyajitSinha

今年の初め、インマルサットは、海事、航空、政府部門を対象としたIoT接続用のグローバルナローバンドネットワーク(NB-IoT)を立ち上げることを発表し、多くの人を驚かせました。エレラと呼ばれるこのネットワークは、来年開始される予定であり、さまざまな地上および衛星用途にLバンドスペクトルを展開します。

これは、衛星オペレーターが既存の静止衛星を低軌道の鳥や地上の5Gネットワークと組み合わせて、オーケストラと呼ばれる統合サービスを提供することを計画しているというニュースに続いて熱くなりました。

アナリストは、IIoTとIoTの両方の見通しについても強気になっています。これらは、過去18か月にわたって大規模なセルラーNB-IoTの展開を行っている中国を除いて、大きな影響を与えるのに苦労しています。

たとえば、ドイツのハンブルクを拠点とするIoT Analyticsは、Covid-19の影響と、サプライチェーンの問題による世界的なシリコンコンポーネントの不足にもかかわらず、IoTデバイスの数は今年9%増加すると推定されています。 123億の接続されたアクティブなエンドポイント、そして2025年までに270億を超えるIoT接続が存在する可能性があります。

ただし、 EE Times Europe だけに話しかける 、IoTAnalyticsの主任アナリストであるSatyajitSinha氏は、次のように述べています。現在、2025年までに接続されたIoTデバイスは271億台になると予測しています。これは、以前の予測である309億台よりもわずかに少ない数値です。」

シンハ氏は、成長曲線を圧迫している2つの「重要な」要因を指摘しました。そのため、昨年上半期、予算は凍結されました。 2020年後半に需要は回復したが、供給が途絶えることが多かった。その結果、多くのIoTおよびIIoTイニシアチブが停止されるか、場合によってはキャンセルされました。また、一部の地域ではサプライチェーンの問題が続いています。」

クリックしてフルサイズの画像を表示

第二に、チップ不足の問題があります。 「当初、これはパンデミックがサプライチェーンに与える影響の副産物と見なされていました」とSinha氏は述べています。 「しかし、それはそれ自身の問題になっています。供給能力は世界の需要を満たすことができませんでした。

「これは最初に自動車産業に影響を与え、その後IoTを含む他のセグメントに急速に拡大しました」と彼は付け加えました。 。」

チップサプライヤーに関して、Sinha氏は次のように述べています。「Qualcommは快適にリードしており、現在5つのプレーヤーがセルラーIoTチップ市場を支配しており、他のプレーヤーはMediaTek、HiSilicon、Intel、Unisocです。これら5つは、2020年の全世界のセルラーIoTチップセット出荷の93%を享受しています。」

このセクターに焦点を当てている他の重要なプレーヤーには、Nvidia、Sequans、Nordic Semiconductor、Silicon Labs、Altair Microchip、Dialogなどがあります。

実際、Silicon Labsは、IoTやワイヤレスに関係のないすべてのビジネスセクターを徐々に売り払い、9月に、長距離RFとエネルギー効率を認定されたArmPSAレベル3セキュリティと組み合わせたIoTアプリケーション向けの一連のサブ1GHzSoCを発売しました。 。

また、RFチップを搭載したQorvoも真剣に取り組んでいます。 NXPセミコンダクターズ、マイクロコントローラー付き。およびSkyworks、さまざまなSoCを備えています。

2G、3G、4G、LTE-M、5G、NB-IoTなど、セルラー接続を利用するすべての接続されたIoTおよびIIoTデバイスには、これらのチップセットが必要です。ただし、チップとチップセットは、デバイスのPCBに直接埋め込むことも、デバイス内に配置されたIoTモジュールに組み込むこともできることに注意してください。 IoT Analyticsの調査は、これらのオプションの後者、つまりIoTモジュールに組み込まれたセルラーIoTチップセットに焦点を当てています。

主要なモジュールサプライヤーには、Quectel、Fibocom、Sierra Wireless、Sequans、Thales、Telitなどがあります。

接続の観点からは、5G、Wi-Fi 6および6E、LPWAなどの最新の技術標準が市場を牽引していますが、IoT Analyticsは、衛星IoTが後者に深刻な影響を与える可能性のあるワイルドカードであることを示唆しています予測期間の一部です。

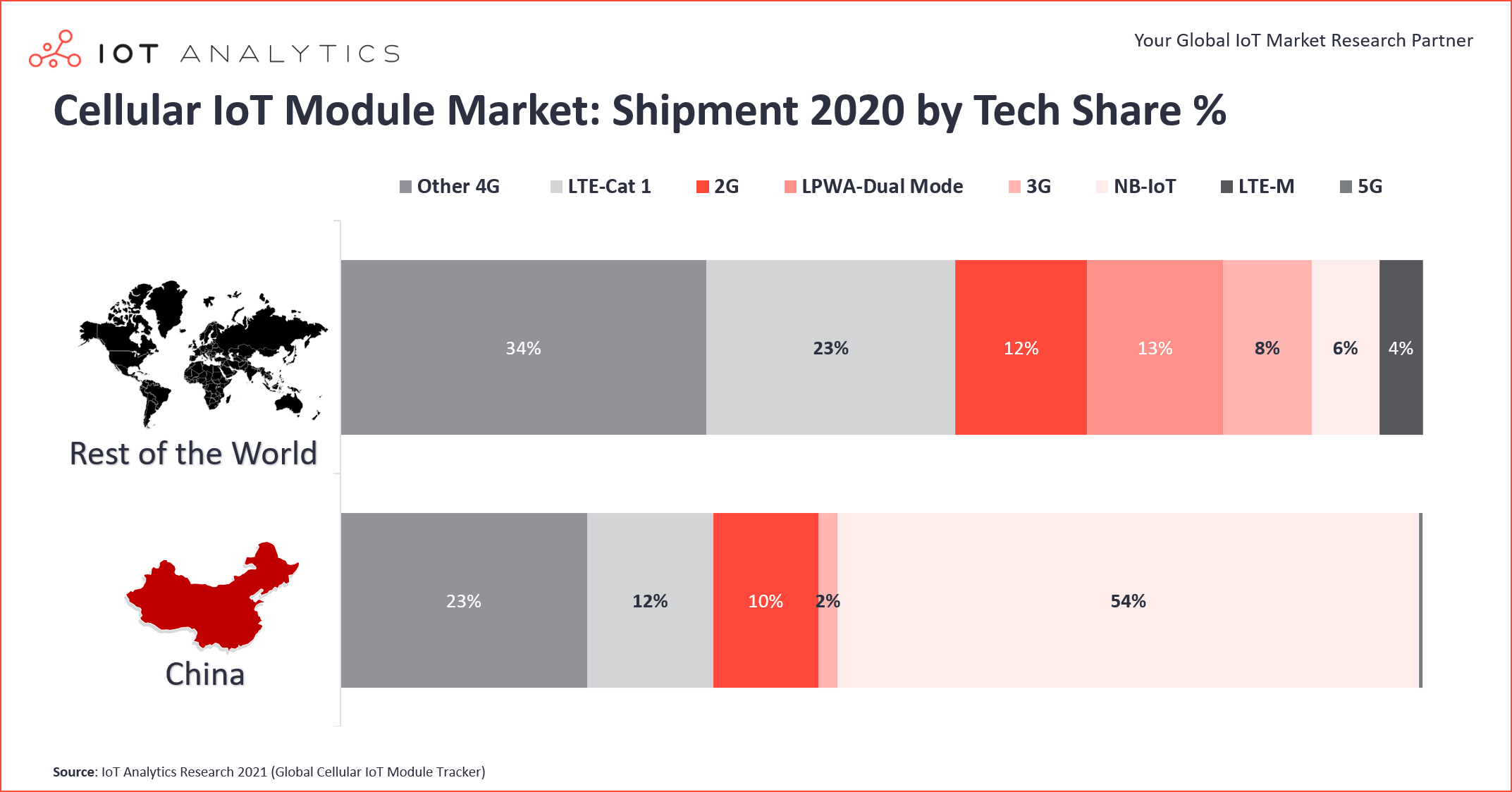

シンハ氏は、この分野での興味深い進展の1つは、中国で起こっていることと世界の他の地域で起こっていることとの間の大きなギャップであると述べました。中国以外では、LTE-Cat1の普及率はNB-IoTの普及率よりも大幅に高くなっています。彼は、LTE-Cat 1(4Gのサブセット)が中国以外の市場のほぼ4分の1(23%)を占めていると推定していますが、中国ではわずか12%です。

LTE-Cat 1の台頭は、数年前に北米で始まりました。このとき、これらのネットワークは携帯電話会社によって廃止されていたため、代替手段になりました。 2G / 3GからLTE-Cat1への大規模な移行は、2018年に開始され、「2020年には前年比で40%増加しました」とSinha氏は述べています。特にQualcommのチップセットの1つであるMDM9207-1は、この大幅な増加の最大の恩恵を受けたと彼は付け加えました。一方、Unisocの8910DMは同期間に大幅に成長したと言われており、LTE-Cat 1の全出荷量の23%を占める新しいLTE-Cat1ビスサブセグメントの開発を推進しています。

Cat 1 bisは、第3世代パートナーシッププロジェクト(3GPP)のリリース13に基づいており、単一のアンテナを特徴としているため、低電力アプリケーション向けに最適化されています。初期のLTE-Cat1はリリース8で定義されており、2つの受信アンテナが必要です。

シンハは、このセクターにおける別の重要な傾向を指摘しました。昨年の前半、ライセンスのないLPWAを使用する接続デバイス(たとえば、長距離(LoRa)やSigfox)は、グローバルLPWA接続の53%のシェアを占めていましたが、NB-IoTやLTEマシンタイプなどのライセンスのあるLPWAはコミュニケーション(LTE-M)が47%貢献しました。 1年後、同じ期間に、ライセンスされたLPWAが54%のシェアを占め、ライセンスされていないセグメントはグローバルLPWA接続の46%のシェアを持っていたと彼は言いました。

主な理由はすでに上記で示唆されています。2021年前半の中国におけるNB-IoTの驚異的な成長。結果として、狭帯域IoTは、単一のテクノロジーとして、現在、44%の市場シェアでLPWA市場をリードしており、LoRaグローバル接続の37%のシェアで、2位に落ちました。

特定の産業部門に関しては、最も急な上昇曲線にあるのは、輸送、自動車、およびロジスティクスです。これらを合わせると、世界のセルラーIoTおよびIIoTチップセット市場の需要の約30%を占めています。そして、これらのセグメント内では、従来のテレマティクスアプリケーションではなく、資産追跡イニシアチブが市場を牽引しており、前年比(2020/21)で約22%の成長を遂げているとSinha氏は述べています。自動車での5Gの採用も、急速に進んでいると彼は言いました。

この一般的に前向きな見通しで注意すべき重要な要素の1つは、5Gの可用性の向上が、直感に反して、新しいIIoTおよびIoTビジネスの機会を生み出している一方で、携帯電話事業者が帯域カバレッジに関してその能力を誇張しているため、セクターの可能性を妨げていることです。

SequansのJeremyGosteau

この見解は、フランスのグループSequansのIoT製品マーケティングのディレクターであるJeremyGosteauへのインタビューで強調されました。同社は、ヨーロッパだけでなく米国、日本でも広く事業を展開しており、セルラーIoTおよびIIoTセクター向けのチップに長年注力しており、最近ではモジュール事業にも参入しています。

主な問題の1つは、NB-IoTが中国を除くほとんどの地域の事業者によって過小評価され、おそらく過大評価されていることです、とGosteauは示唆しました。 「特にヨーロッパでの問題の主な側面の1つは、事業者が2Gおよび3Gネットワークを廃止するために真剣に始めたばかりであるということです」と彼は EE Times Europe に語りました。 、米国はおそらく私たちより2年進んでいますが、どちらも他の多くの市場よりもまだ遅れていると付け加えています。 「残念ながら、それはそれが何であるかです。しかし、ヨーロッパはようやく健全な成長を見せており、NB-IoTへの障壁は確実に下がっています。」

彼は、もう1つの重要な問題は、「製品のセルラーおよび非セルラー[低電力]ブロードバンドバージョンの深刻な断片化」であり、今後も続くと付け加えました。問題の一部は、5Gが(LTE-MおよびNB-IoTの)リリース13に続いて非常に急速に登場したことであるように思われます。つまり、事業者は1つのバージョンまたは別のバージョンを異なる地域に展開しました。

コストも大きな障害となっている、とゴストー氏は強調した。断片化が進んでいるため、オプションの1つだけで達成できる膨大な量ではなく、個別のチップの価格を高くする必要があるため、進歩は必然的に遅くなりました。

このジレンマから抜け出す方法は、同じモジュール内でさまざまなバージョン(LTE-M、LTE-Cat 1、NB-IoTなど)を組み合わせて提供するモジュールを商品化することです。ユニット。」

これは、大規模なIoTが現実になる可能性があることを意味しますが、おそらくすぐには実現しないでしょう、とGosteau氏は述べています。さらに、オペレーター間のNB-IoTの困難なローミングの問題は多かれ少なかれ解決されており、通信時間の経済性が大幅に向上していると彼は示唆しました。

彼は、IoTとIIoTの消費者と企業の採用を促進する最大のグローバルキャリアの1つであるVodafoneからの潜在的に前向きな発展を指摘しました。 「彼らは、NB-IoTをめぐる数百万単位の大規模な取引と、間違いなく中国以外での業界最大の契約について話し合っています」とGosteau氏は述べています。

これが真実であり、それが実現すれば、それはセクター全体にとって大きなプラスになる可能性があり、2年ほど前には起こり得なかった大きなトレンドを開始する可能性があります。他の人もそれに続き、関連する技術の成熟を示します。

>>この記事は、もともと姉妹サイトであるEE TimesEuropeで公開されました。

モノのインターネットテクノロジー