新品および中古の資本設備に対する2020年の税制上の優遇措置を活用する

2018年12月22日に、30年以上にわたる米国税法の最も重要な見直しが実施されました。減税および雇用法は、企業が機器を購入して投資することを奨励し、最終目標は経済全体を強化することです。法律H.R.1は、企業と個人の税率を下げることによって意味のある改革を提供します。

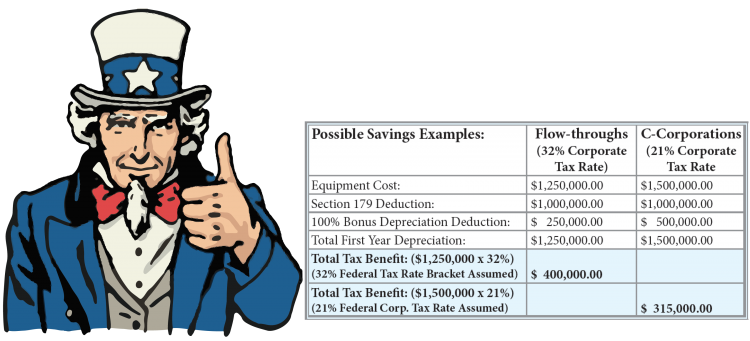

セクション179の控除、つまり新規および中古機器の購入に対する1,000,000ドルの償却は無期限に行われ、2019年以降、毎年インフレの指標になります。 100%ボーナス減価償却は、2022年まで現在書かれているとおり有効です。

では、これらの税制上の優遇措置はさまざまな種類の企業にどのように影響しますか?

32%フロースルータイプの企業

個人事業主、パートナーシップ、またはS法人の場合、税制上の優遇措置は次のように分類されます。

- セクション179控除: これにより、企業は課税所得から新品または中古の機器の購入に費やした金額を差し引くことができます。最大2,500,000ドルの機器を購入またはリースする企業の場合、年間控除限度額は1,000,000ドルです。控除額は$ 2,500,000から$ 3,500,000に段階的に廃止され、$ 3,500,0000の制限を超えるものには適用されません。

- ボーナス減価償却: セクション179の控除限度に達した後、企業はボーナス減価償却を利用して、使用された年の新品または中古の機器のコストの100%を即座に差し引くことができます。これは2022年の終わりに期限切れになります。

21%C-Corporations

C-Corporationsの場合、減税および雇用法のメリットは少し異なります。

- セクション179控除: これは、32%のフロースルー企業の場合とほぼ同じように機能し、C-Corporationが課税所得から新規または中古の機器の購入に費やした金額を差し引くことができます。最近の法律は2018年に変更され、毎年最大2,500,000ドルの機器を購入またはリースする企業の年間控除限度額が1,000,000ドルに引き上げられました。以前は、機器の購入で最大$ 2,000,000の控除しか認められていませんでした。制限は2019年からインフレの指標になります。会社が年間の機器購入の制限である2,500,000ドルを超えた場合でも、オペレーティングリースで購入資金を調達することで、この控除の恩恵を受けることができる場合があります。

- ボーナス減価償却: ボーナス減価償却インセンティブにより、企業は、サービスを開始した年に適格な機器のコストの100%を即座に差し引くことができます。これは2022年までに50%から100%に増加しました。このボーナス減価償却は、新品および中古の機器の購入にも利用できるようになりました。

あなたの会社のために新しいCNC工作機械を購入するのにこれほど良い時期はありません!税制上の優遇措置を利用して、CNCマシンのニーズについて今日Absolute MachineToolsに相談してください。

CNCマシン