40以上の3D印刷業界の統計情報[2021]

A業界の現在の状態を調べた40以上の関連する3D印刷統計と事実のコレクション

3D印刷業界は急速に進化し発展しており、この分野のトレンドを常に把握することは困難です。最新情報を入手するための優れた方法は、3D印刷の統計を監視することです。

業界の最新情報を確実に入手できるように、関連する3D印刷統計のリストをまとめ、業界の最近の成長と進化に焦点を当て、主要な業界セグメントの簡潔な分析を行います。

これは、3D印刷の認識が変化していることを意味し、急速に成熟する製造ソリューションとして認識されているわけではありません。

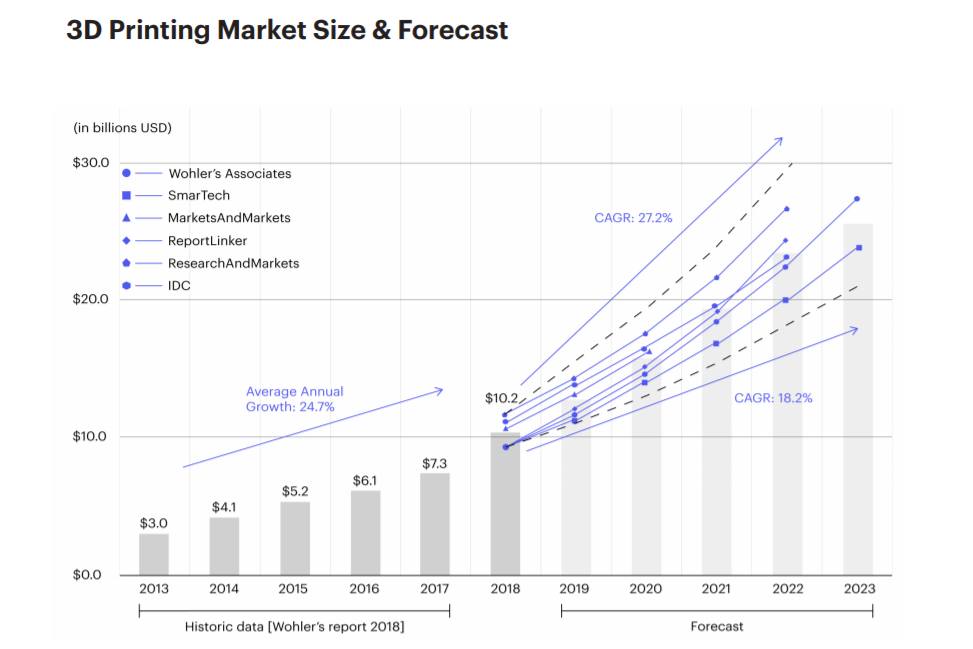

1. 2019年、世界の積層造形市場は104億ドルを超えるまでに成長し、40年近くの歴史の中で初めて2桁の重要なしきい値を超えました。 (SmarTech分析、2020年の積層造形市場の見通しと機会レポートの要約)

2. 2018年、VCの資金は3D印刷に関連する新興企業で3億ドルを超えました。すべての投資の共通の糸:産業用ソリューションとアプリケーション。 (ハブ、3D印刷トレンドレポート2019)

3. 3D印刷市場は、3年ごとに2倍の規模に設定されており、アナリストによる年間成長率は18.2〜27.2%の間で変動すると予測されています。 (ハブ、3D印刷トレンドレポート2019)

4. 71%の企業が、知識の欠如が3D印刷または従来の方法を使用するプロジェクトごとの選択の最大の要因であると述べ、29%が、3D印刷の信頼性に対する信頼の欠如を主張しています。 (Jabil、製造業における3D印刷の利害関係者の調査2019)

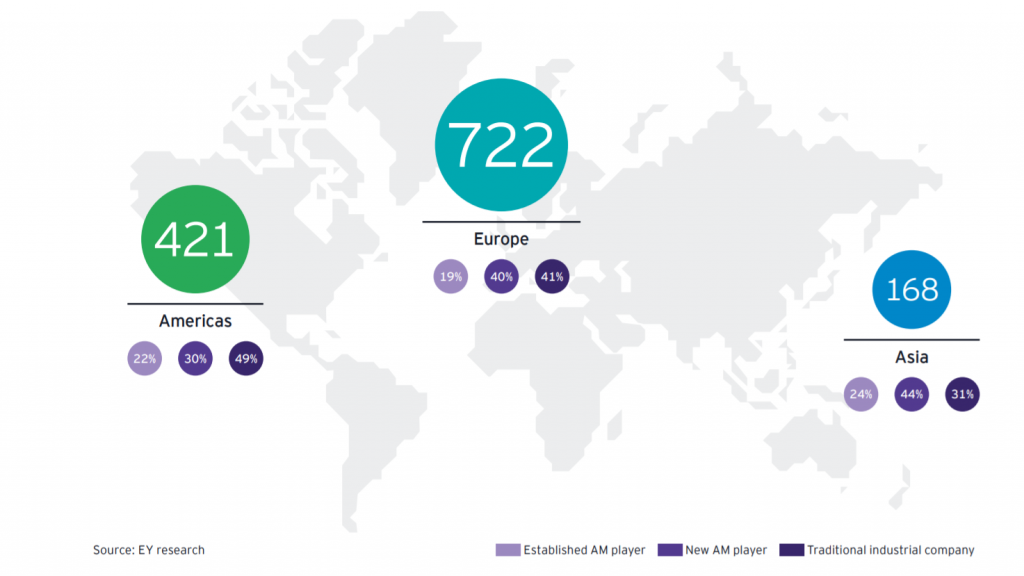

5.業界のプレーヤーの数に基づくと、システムメーカーはAM市場で最大のグループ(38%)を構成していますが、サービスプロバイダーの数は劇的に増加して34%に達しています。 (Ernst&Young、3D印刷:誇大広告またはゲームチェンジャー?グローバルEYレポート2019)

一方、3D印刷の採用も、地理的な地域間で不均一です。現在、北米とヨーロッパが主導権を握っています。ただし、2つの地域は、世界の3D印刷業界のリーダーとしての地位を失うリスクがあり、アジアは急速に強力な3D印刷の競争相手になっています。

6. SmarTech Analysisによると、2019年の靴の3D印刷の収益は、世界の靴市場の収益の約0.3%を占めていました。 (SmarTech分析、3Dプリントシューズの市場2019レポート)

7.整形外科3D印刷市場は、2018年に6億9,100万ドルと評価され、SmarTech Analysisによって、2027年までに37億ドルの市場に成長すると予測されています。

8. SmarTech Analysisによると、材料、サービス、ソフトウェア、ハードウェアを含む医療用3D印刷の市場は、現在12億5000万ドルの価値があると推定されています。

9. SmarTech Analysisのレポートによると、3Dプリント歯科の収益は2021年までに37億ドルに増加し、この技術は2027年までに世界中の歯科修復物およびデバイスの主要な製造方法になるでしょう。

10.米国、英国、ドイツ、フランス、中国は、3Dプリントの採用と投資率が最も高い上位5か国です。 (Ultimaker、3D Printing Sentiment Index)

11.ドイツは2019年にAM関連の収益で約10億ユーロを生み出しました。

12.米国には、世界最大の422,000台の3Dプリンターの設置ベースがあります。 (Ultimaker、3D Printing Sentiment Index)

13. AMシステムを社内に設置している調査対象組織の数は過去3年間で4倍以上になり、2016年の9%から2019年には40%に跳ね上がりました。(Ernst&Young、3D印刷:誇大広告かゲームチェンジャーか?AグローバルEYレポート2019)

14. AMの採用は世界中の製造現場で拡大しており、企業の70%以上が2019年に3D印刷の新しいアプリケーションを見つけ、60%がCAD、シミュレーション、リバースエンジニアリングを社内で使用していることからもわかります。 (Sculpteo、The State of 3D Printing Report 2019)

3D印刷は、生産の柔軟性を高めるだけでなく、以前は実現不可能または経済的に実行不可能だった新しいビジネスモデルを作成することもできます。

最終的には、3D印刷で可能なアプリケーションと機会の範囲は、テクノロジーの能力の向上に伴って拡大するでしょう。

15. 2019年には、概念実証とプロトタイピングが3D印刷アプリケーションを支配しました。(Sculpteo、The State of 3D Printing Report 2019)

16.本格的な生産に3D印刷を使用しているメーカーの数は、2018年から2019年の間に2倍になり、それぞれ21%と40%になりました。 (Essentium、メーカーの調査)

17.調査対象企業の79%は、生産部品または製品への3D印刷の使用が、今後3〜5年で少なくとも2倍になると予想しています。 (Jabil、製造業における3D印刷の利害関係者の調査2019)

18.航空宇宙および防衛産業では、3D印刷の最も一般的なアプリケーションは、プロトタイピング(72%)であり、次に修理(44%)、研究開発(43%)、製造部品(39%)が続きます。 (ジェイビル、航空宇宙および防衛OEMの調査2019年5月)

3D印刷業界のハードウェアセグメントは急速に進化しており、3Dプリンターはより高速で、信頼性が高く、生産が可能になっています。

技術面では、金属3D印刷セグメント、特にバインダー噴射およびコンパクト金属機械は急速に成長しており、Powder Bed Fusion(PBF)システムよりも安価になる傾向があります。

同時に、ポリマー3D印刷ハードウェアは、使用中のシステムの点で依然として最大のセグメントです。選択的レーザー焼結、マルチジェットフュージョン、ステレオリソグラフィーなどの技術は、何千もの部品の製造に使用されるまでに進化しました。

最後に、セラミックおよび電子3Dプリンターの市場は比較的若いままです。とはいえ、新しい技術の開発、たとえば、セラミック用のXJetのナノ粒子噴射技術や電子機器用のDragonFly Lights-Outデジタルマニュファクチャリング(LDM)は、これらの市場が近い将来成熟するための基盤を築きます。

19.調査会社のCONTEXTは、金属3Dプリンターの出荷により、前年比で49%を超えるユニットボリュームの成長率が見込まれると予測しています。

20.メタルAMハードウェアセグメントは、2024年までに約40億ドルの収益機会を生み出すように設定されています。

21.世界的に設置されているPBFメタルAMシステムの62%は、ドイツのサプライヤーからのものです。 (AMPOWER、金属積層造形レポート2019)

22.金属PBFプロセスでは、原材料コストの20%から40%が材料費に関連しています。粉末ベースのDEDプロセスでは、材料は未加工部品コストの70%を占める可能性があり、ワイヤアーク堆積では最大80%になります。 (AMPOWER、金属積層造形レポート2019)

23.世界の金属AM市場は2018年に15億1000万ユーロの価値があり、25%のCAGRで成長するように設定されています。 (AMPOWER、金属積層造形レポート2019)

24.パウダーベッドフュージョンファミリーは、メタルAMで最大の役割を果たしており、世界中のすべてのメタルAMシステムインストールの80%を占めています。

25.コンパクトな工業用金属プリンターの売上高は2027年までに10億ドルを超えるでしょう。

26.EYのGlobal3D Printing Report 2019で調査された企業の72%は、ポリマーAMシステムを使用していますが、49%は金属システムを使用しています。

27.HPのMultiJet Fusionは、最も急速に成長しているポリマー3D印刷プロセスの1つになりました。 2018年には1,000万を超える部品がMJF3Dプリンターを使用して製造されたと言われています。

材料市場は依然として3D印刷業界の重要な部分です。市場を形成する重要なトレンドの1つは、材料開発における活動の増加です。多くの点で、この傾向は市場の需要によって推進されており、顧客は特に生産用途向けに機能性材料を要求しています。

大規模な材料会社とニッチな新興企業の両方が、複合材料、金属、セラミックなど、高性能の材料を積極的に開発しています。材料価格もゆっくりと、しかし確実に下がっています。

これらの傾向を総合すると、材料産業の健全な成熟が示され、今後5年間で45億ドルの機会に成長すると予測されています。

28. 2019年、AM材料市場は15億ドルと評価されました。

29.製造業の幹部の99%は、大規模な3D印刷を進めるには、オープンなエコシステムが重要であると考えています。

30. 3D印刷で最も一般的に使用されている素材は、引き続きプラスチックで、82%です。 3D印刷を使用している企業は、炭素繊維(24%)と複合材(20%)も使用しています。 (Ultimaker、3D Printing Sentiment Index)

31.ポリマーAMセグメントは、2018年に推定55億ドル近くまで成長しました。(SmarTech分析、2019年の積層造形市場の見通しと機会の概要レポート)

32.ポリマーパウダーベッドフュージョンの材料の売上高は2018年に史上最高で、4億ドルを超えました。 (Wohlers Report 2019)

33. SmarTech Analysisのレポートによると、3D印刷セラミック材料市場は、2020年の2,000万ドルの収益機会から、2029年までに4億5,000万ドルを超える成長が見込まれています。

34.調査対象企業の94%は、添加剤が不足しているため、設計者は従来の製造を選択していると述べています。 (Jabil、製造業における3D印刷の利害関係者の調査2019)

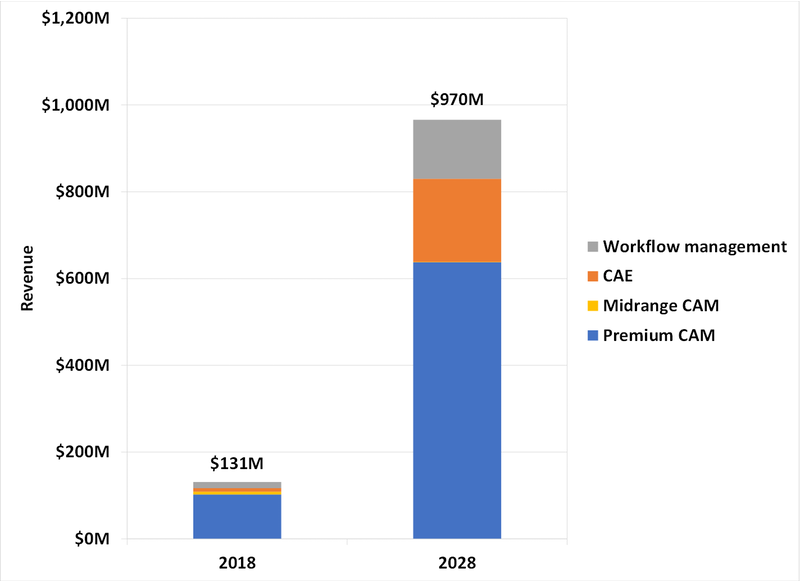

3D印刷ソフトウェアのセグメントは、ハードウェアおよび材料のセグメントよりも小さいです。ただし、近年は、3D印刷ワークフロー内の複数の課題を克服する必要性に駆り立てられて、着実な成長軌道に乗っています。

今日の3D印刷ソフトウェアソリューションは、複雑なデザインをより速く作成し、印刷の成功率を高める可能性を解き放ちます。それに加えて、新世代のソフトウェア製品の開発により、部品の品質を確保し、ワークフローをより効率的に管理することも可能になりました。

下のグラフに見られるように、ソフトウェアセグメントは2018年には比較的小さかったが、今後10年以内にほぼ10億の価値のある機会に成長する大きな可能性を秘めている。

部品の洗浄、粉末除去、表面仕上げ、染色のための自動化されたソリューションを開発することにより、後処理の課題に取り組むために、多くの企業が市場に登場しています。

35. 66%の企業が、現在のポストプリントで2つ以上の課題を経験していると報告しています。 (PostProcess Technologies、3D Printing Trends Report:Additive Post-Printing Survey 2019)

36. 75%の企業が、印刷後の主要な課題として部品の仕上げまでの時間の長さを示していますが、回答者の51%にとって、課題は一貫性の欠如にあります。 (PostProcess Technologies、3D Printing Trends Report:Additive Post-Printing Survey 2019)

企業がサービスプロバイダーを使用する主な理由は、自社の機器に投資することを躊躇していること、経験とスキルが不足していること、およびオンデマンドで使用場所に近い部品を製造する機会があることです。特に後者は、ハブやスカルプテオのようなオンライン3D印刷サービスの台頭の背後にある推進力になる可能性があります。

37.中小企業(SME)は、オンライン3D印刷サービスのパワーユーザーであり、世界の顧客ベースの75%以上を占めています。 (ハブ、3D印刷トレンドレポート2019)

38. 3D印刷サービスビューローが最も一般的にサービスを提供している業界は消費財です(回答者の77%がこのオプションを選択しています)。 2位と3位は、自動車(75%)と工業製品(73%)です。 (AMFG、AMサービスプロバイダーレポート2019)

39. FFF / FDM、SLA、およびSLSは、AMサービスプロバイダーによって最も一般的に提供されるテクノロジーです。 (AMFG、AMサービスプロバイダーレポート2019)

40. 3D印刷サービスプロバイダーの37%が、年間1,001〜10,000個の部品を製造していると報告しています。これに続いて、10,001から50,000の間の生産を報告した四半期が続きました。 (AMFG、AMサービスプロバイダーレポート2019)

41.サービスプロバイダーを利用している企業の数は、2016年の8%から2019年には26%に3倍以上になりました。(Ernst&Young、3D印刷:誇大広告かゲームチェンジャーか?グローバルEYレポート2019)

42.約81%の企業が、将来サービスプロバイダーと協力する理由として、自社のシステムへの投資に消極的であると述べています。 48%は、AMのプロセスと標準に慣れていないことを挙げており、38%は、AMの設計に関する不確実性を挙げています。 (Ernst&Young、3D印刷:誇大広告またはゲームチェンジャー?グローバルEYレポート2019)

3D印刷業界は、年々大きくなり、成熟してきています。そして、上記の統計はこの傾向を特に明白にしています。

もちろん、業界はより多くの市場や業種に浸透しているため、依然として多くの課題を克服する必要があります。テクノロジーの真の能力と限界についての知識を広めること、そして中小企業がテクノロジーを利用しやすくすることは、3Dプリントの採用を加速する決定的な要因になります。

最終的には、業界関係者による現在の取り組みとこの分野での驚異的な進歩により、3Dプリントが今後数年間で製造に与える影響に興奮しています。

業界の現状

3D印刷業界は、過去10年間安定した成長軌道に乗っています。 3D印刷は、依然として世界の製造市場の1%未満ですが、このテクノロジーは、生産ワークフローにとって非常に貴重なツールになる予定です。

採用

多くの業界では、より優れた製品をより速く製造し、運用を最適化するために3D印刷を採用しています。ただし、採用率はセクターによって異なります。航空宇宙、医療、自動車、工業製品業界の企業は、このテクノロジーの最も成熟した採用者の1つであり、3D印刷の工業化への主要な貢献者でもあります。

アプリケーション

3D印刷の主な用途は、製品開発の領域にあります。それでも、以下の統計は、テクノロジーが本格的な本番ソリューションに成熟しつつあることを示しています。 ハードウェア

資料

ソフトウェア

後処理

3D印刷が本番環境に移行するにつれ、3D印刷のリードタイムとコストが増加する傾向がある手動操作など、後処理の課題を克服するための大きな推進力があります。 RIZE(3D Printing:The Impact Of Post-processing)のホワイトペーパーによると、後処理により、バッチごとに3D印刷時間が17%から100%増加する可能性があります。 サービスビューロー

サービスビューローは、AM市場の大きな部分を占めています。 EYレポート2019によると、サービスプロバイダーは世界のAMランドスケープの34%を占めています。そして、パーセンテージは増加するように設定されています。 2022年までに、調査対象の900社のほぼ3分の1(32%)が、サービスプロバイダーを介してAM部品を設計および製造することを期待しています。

3D印刷統計:急成長する業界の物語

3Dプリント