クレジットカード

背景

クレジットカードを使用すると、消費者は現金なしで製品やサービスを購入し、後日支払うことができます。このタイプのクレジットの資格を得るには、消費者はカードを後援している銀行または会社に口座を開設する必要があります。次に、指定された金額のクレジットラインを受け取ります。このクレジット制限に達するまで、カードを使用して参加加盟店から購入できます。スポンサーは毎月、過去30日間のカードアクティビティを集計する請求書を提供します。カードの条件によっては、月々の支払額以外の利息をお支払いいただく場合があります。また、クレジットカードは、大手小売店(大手衣料品店やデパートなど)、銀行や企業(VISAやAmerican Expressなど)が後援している場合があります。

クレジットカードは比較的最近の開発です。たとえば、VISA Companyは、バンクオブアメリカがBankAmericardプログラムを開始した1958年にその歴史をさかのぼります。 1960年代半ば、バンクオブアメリカは、米国の銀行に特別なBankAmericardsを発行する権利のライセンスを供与し始めました。 1977年に、これらすべてのカードをカバーするためにVisaという名前が国際的に採用されました。 VISAは、世界中で認められた最初のクレジットカードになりました。

クレジットカードを後援する銀行と企業は3つの方法で利益を上げます。彼らは主に未払いの残高に請求される利息の支払いからお金を稼ぎますが、カードの使用に対して年会費を請求することによってお金を稼ぐこともできます。大企業には数千万人の顧客がいることを考えると、この料金からの収入は、通常、顧客1人あたり年間わずか50ドルまたは75ドルです。さらに、スポンサーは、カードのサービスに対してわずかな割合の収入を商人に請求することによってお金を稼ぎます。この取り決めは、顧客が現金を必要とせずにクレジットカードで支払うことができるため、マーチャントに受け入れられます。マーチャントは、カード発行銀行と連携するマーチャントバンクとのクレジットカードプログラムへの参加を手配します。マーチャントバンクは、合計購入額の何パーセントをマーチャントがカード発行銀行に支払う必要があるかを決定します。金額は事業の量や種類によって異なりますが、一般的には1〜2%です。その金額の一定の割合は、取引処理手数料としてマーチャントバンクによって保持されます。カードを後援しているAmericanExpressのような会社の場合、処理料金は大幅に高くなる可能性があります。さらに、スポンサーはクレジットカード検証機器をマーチャントにリースすることで収入を得ることができます(特にマーチャントが機器を自分で購入する余裕がない場合)。最後に、スポンサーは支払い遅延に対してサービス料金を請求することで利益を得ることができます。

デザイン

クレジットカードは、詐欺の可能性を防ぐために複雑なセキュリティ機能を備えて設計されています。これらの機能には、カードのアカウント番号、署名パネル、および磁気ストライプが含まれます。カードの一意の口座番号は、金融取引を行うために必要な重要な情報であり、慎重に保護する必要があります。誰かが間違ったアカウント番号を使用したり、偽の番号を作成したりするのを防ぐために、企業は保護のために統計法に依存しています。長い口座番号を使用することにより、番号が偽造される可能性が低くなります。たとえば、Visaカードは13桁、American Expressは15桁、Diners Club 14は、MasterCardは20桁です。数学的には、9桁の場合、10億の一意のアカウント番号(000000000、000000001、0000000002などから999999999まで)が提供されます。特定の会社のすべての顧客にとって十分です。 (最大の企業であるVisaとMasterCardの顧客数は約6500万人です。)10兆の可能性のうち、6500万の番号しか割り当てられていない場合、誰かが別のアカウント番号を誤って使用する可能性はほとんどありません。店員が間違った口座番号を誤って入力した場合、ほぼ確実に受け入れられません。この統計的セキュリティにより、企業は電話でビジネスを行うときに誰かが番号を作っていないという確信を得ることができます。もちろん、このセキュリティ対策は、誰かが実数を取得して不正に使用した場合には役立ちません。

もう1つのセキュリティ設計機能には、カードの裏面にある署名パネルが含まれます。署名は、領収書に偽造された署名を検出できるように、所有者の手書きを文書化することを目的としています。犯罪者が盗んだカードの裏側のパネルを消して自分の署名を付けるのを防ぐために、パネルには複製が困難な指紋のデザインが印刷されており、元の署名を消すと剥がれます。署名を消去すると、このデザインも消えて白い斑点が残ります。これは、カードが改ざんされたことを即座に示します。一部のカードメーカーは、このパネルの下にVOIDという単語を刻印しています。これは、消去すると明らかになります。

カードの裏側にある磁気ストライプは、3番目のセキュリティ機能です。ストライプは酸化鉄の粒子でコーティングされた領域であり、カードを本物として識別するバイナリ情報でエンコードできます。セキュリティ上の理由から、企業はこれについて話し合うことを望まないため、ストリップにコード化されている情報を正確に特定することは困難です。ただし、現金自動預け払い機(ATM)は有効期限が切れたカードを保持するため、カードの有効期限はストリップに記録された1つの事実である可能性があります。この種の情報が変更された場合、銀行はカードを再発行しないため、クレジット制限、住所、電話番号、雇用主などの情報がストライプに記録される可能性はほとんどありません。

最後に、一部のカードには、複雑なホログラムなど、複製を困難にする特別な機能が備わっています。

原材料

カードは、プラスチックのいくつかの層が一緒にラミネートされて作られています。コアは通常、ポリ塩化ビニルアセテート(PVCA)として知られるプラスチック樹脂から作られています。この樹脂は、不透明化材料、染料、可塑剤と混合され、適切な外観と一貫性を実現します。このコア材料は、PVCAまたは透明なプラスチック材料の薄層でラミネートされています。これらのラミネートは、圧力と熱を加えるとコアに付着します。

クレジットカードの印刷には、さまざまなインクや染料も使用されます。これらはさまざまな色で利用でき、プラスチック基板で使用するように設計されています。一部のメーカーは、カードの裏面に磁気ストライプを印刷するために特殊な磁気インクを使用しています。インクは、金属酸化物粒子を適切な溶剤に分散させることによって作られます。ホログラムを備えたVISAのようなカードには、追加の特別な印刷プロセスが含まれます。

製造

プロセス

製造プロセスは複数のステップで構成されています。最初に、プラスチックコアとラミネート材料が配合され、シート状に鋳造されます。次に、コアは適切な情報とともに印刷されます。次に、ラミネートがコアに適用されます。そして最後に、組み立てられたシートは個々のカードにカットされます。

プラスチックの配合と成形

- 1コアシートのプラスチックは、ポリ塩化ビニルアセテートを他の添加剤と溶かして混合して作られています。ブレンドされたコンポーネントは、押出成形装置に移されます。押出成形装置は、溶融プラスチックをダイと呼ばれる小さな平らなオリフィスに押し込みます。シートがダイを出ると、シートを引っ張る、互いに積み重ねられた一連の3つのローラーを通過します。これらのローラーはシートを平らに保ち、維持します

シートがダイを出ると、それぞれの上に積み重ねられた一連の3つのローラーを通過します。シートを引っ張る他のもの。これらのローラーはシートを平らに保ち、適切な厚さを維持します。次に、シートは、別のシートに切断される前に、追加の冷却ユニットを通過する場合があります。 適切な厚さ。次に、シートは、のこぎり、はさみ、または熱線によって別々のシートに切断される前に、追加の冷却ユニットを通過する場合があります。カットされたシートはシートスタッカーに入り、シートスタッカーが所定の位置に積み重ねて、後続の操作のために保管します。

シートがダイを出ると、それぞれの上に積み重ねられた一連の3つのローラーを通過します。シートを引っ張る他のもの。これらのローラーはシートを平らに保ち、適切な厚さを維持します。次に、シートは、別のシートに切断される前に、追加の冷却ユニットを通過する場合があります。 適切な厚さ。次に、シートは、のこぎり、はさみ、または熱線によって別々のシートに切断される前に、追加の冷却ユニットを通過する場合があります。カットされたシートはシートスタッカーに入り、シートスタッカーが所定の位置に積み重ねて、後続の操作のために保管します。 - 2コアストックのコーティングに使用されるラミネートフィルムは、同様の押し出しプロセスで作成されます。これらのより薄いフィルムは、溶融プラスチックフィルムがキャスティングローラー上に広げられるスロットキャストダイプロセスで作製され得る。ローラーがフィルムの厚さと幅を決定します。冷却すると、フィルムは使用できるようになるまでロールに保管されます。

印刷

- 3カードのプラスチックコアはテキストとグラフィックで印刷されています。これは、さまざまな一般的なシルクスクリーンプロセスを使用して行われます。さらに、ラミネートフィルムの1つは、それが磁気インクでインプリントされる後続の操作も受ける可能性がある。あるいは、磁気ストライプは、ホットスタンピング法によって追加することができる。酸化鉄粒子のコーディングとデコードに使用される磁気ヘッドは、磁性媒体がカードの表面に近い場合にのみ動作するため、金属粒子をラミネート層の上に配置する必要があります。印刷プロセスが完了すると、コアをラミネートする準備が整います。

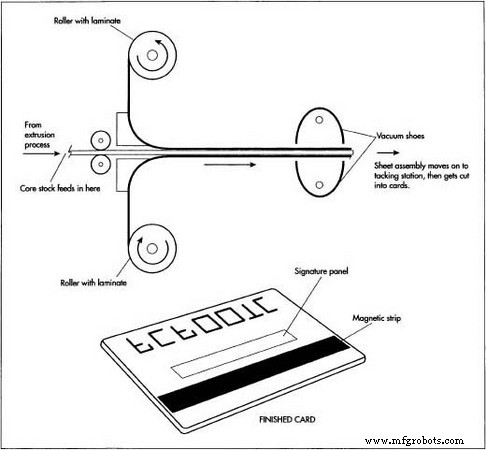

ラミネーション

- 4ラミネートは、カードの仕上げを保護し、カードの強度を高めるのに役立ちます。このプロセスでは、コアストックのシートがローラーのシステムを介して供給されます。ラミネートストックのロールは、コアストックの上下にあります。これらのロールは、コアストックとともにラミネートを真空シューに供給します。真空は、3つのプラスチック片がタックステーションに移動する間、それらを一緒に保持します。粘着ステーションでは、一対の石英赤外線ヒートランプが上部と下部のプラスチックフィルムを温めます。これらのランプは反射板で裏打ちされており、放射エネルギーをフィルムの狭い領域に集中させ、フィルムのコアストックへのスムーズな結合を最適化します。次に、ラミネートフィルムは、金属プラテンでプレスすることによってコアストックに完全に結合されます。金属プラテンは、266°F(130°C)に加熱され、166 psi / sqインチの圧力で適用されます。このラミネーションプロセスには最大3分かかる場合があります。

ダイカットとエンボス加工

- 5ラミネーションが完了した後、完成したアセンブリをダイカット法で切断して完成させます。各アセンブリは、63枚のクレジットカードにカットされるシートを生成します。これは、最初にアセンブリを縦方向に切断して7つの細長いセクションを形成することによって実現されます。次に、7つのセクションのそれぞれがカットされ、トリミングされて9つのクレジットカードが形成されます。以降の操作では、カードに口座番号がエンボス加工されます。完成したカードは、通常、接着剤で紙の手紙にカードを貼り付けることによって、出荷の準備が整います。

品質管理

重要な品質の問題は、プラスチックの配合とインクのカラーマッチングに関連しています。米国規格協会には、プラスチック原材料の規格があります(ANSI仕様x4.16-1973)。他の配合手順と同様に、適切な温度と完全な条件下で、材料を適切に計量し、混合およびブレンドする必要があります。同様に、カードにひびが入ったり壊れたりする可能性のある欠陥を避けるために、成形プロセスを監視する必要があります。最終的な品質チェックは、エンボス加工中に正しい番号がカードに刻印されていることを確認することです。

未来

将来のクレジットカード製造プロセスは、3つの主要な分野で進化する可能性があります。第一に、プラスチックの化学的性質と成形技術の継続的な改善により、カードをますます安価で簡単にすることができるようになる可能性があります。第二に、デジタル技術の飛躍的進歩により、高度な磁気コーディングでクレジットカードを安全に保つ方法が改善される可能性があります。最近の進歩の1つは、複製が難しい新世代の磁気ストライプの使用です。この改善は、カード情報を複製して偽のカードにコピーする傾向に対抗します。おそらくさらに重要なことに、新世代のクレジットカードには、さまざまな有用な情報を含む統合されたコンピュータチップが搭載されています。たとえば、これらの将来のカードは、デビットまたはクレジットアカウントと同じカードでマイレージプログラムを運用できるようになります。他のサービスでは、ホテルの予約設定の保存など、ユーザーが加盟店との頻度またはロイヤルティプログラムに参加できるようになります。金融機関は、世界中のさまざまな都市でこれらの「スマート」カードを使用して公共交通機関の料金を支払うことができるように、地元の大量輸送システムとのパートナーシップを構築する場合があります。第三に、これらのカード技術の進歩に起因するマーケティングイニシアチブは、クレジットカードを社会にさらに普及させる可能性があります。たとえば、American Expressは、世界的に受け入れられる新しいレベルに到達すると予想される新しいBlueカードを発売したばかりです。

製造プロセス

- ept:0.8mmピッチの高速SMTエッジカードコネクタ

- Mouserは、ラインカードに50を超える新しいサプライヤーを追加します

- Cervozが新しいMini-PCIe拡張カードを発表

- Elatec:クレジットカードよりも小さいユニバーサルリーダー

- EKF:クアッドPCIExpressミニカードキャリア

- ICP:深層学習推論用のFPGAベースのアクセラレータカード

- Acceed:GPU-PCはグラフィックカードからパフォーマンスを得る

- トレーディングカードスキャナー/オーガナイザー

- Raspberry Pi、Camera、およびiRobotCreateのセットアップ

- 高品質のカードシャッフルマシンを購入するための鍵

- 支払い遅延に苦しんでいる企業は、貿易信用保険に目を向けています