資産の耐用年数を計算して延長する方法

すべての物理的資産は、経年劣化や劣化の影響を受けます。建物は崩壊して崩壊しますが、機械は摩耗によって機能を失います。主要な故障によるフォールアウトを最小限に抑え、高価な資産の交換を延期するために、企業が所有する資産の耐用年数を計算して延長する方法を知りたいのは当然のことです。

この文脈では、「時間のステッチで9つ節約できる」というイディオムは非常に貴重です。崩壊は避けられませんが、それでもそれを遅らせるために多くのことをすることができます。大幅なコスト削減に加えて、より良い財務計画のための重要な洞察も得られます。すべてを実現するには、まず資産の耐用年数の概念を理解する必要があります。 。

この記事では、耐用年数と減価償却の関係、予想耐用年数を決定する方法、および重要な資産の耐用年数を延長する方法について説明します。まっすぐ進みましょう。

資産の耐用年数を理解する

資産の耐用年数は、有形資産に関連するビジネスの概念です。有形資産とは、物理的な形態を持つ企業が所有する資産のことです。土地、建物、機械、家具、車両、工具、または製造された製品(在庫)である可能性があります。

資産の耐用年数は、資産が機能し続けて収入を生み出す、またはその他の利益をもたらすと合理的に期待できる推定期間です。 物理的および経済的の両方で、多くの要因が資産の耐用年数に影響を与える可能性があります。

機械などの特定のクラスの資産には、有効期限があります。これにより、耐用年数がいつ終了するかについての一般的な考え方がわかります。資産の耐用年数を短縮する可能性のある要因には、不適切な使用/乱用、事故、洪水、資産を陳腐化させる新技術の進化などがあります。

逆に、重要な資産の耐用年数を延ばすために企業が講じることができる予防保守のような対策があります。詳細については、記事の終わりに向かってください。

耐用年数と減価償却

資産の耐用年数は、企業会計における重要な変数であり、「減価償却」の概念、つまり資産の金銭的価値の低下と密接に関連しています。資産の耐用年数が終了すると、資産も完全に減価償却されます。

会計では、減価償却は、資産取得の初期コストをその使用期間全体に分散させるために使用される貴重なツールです。これは税務に大きな影響を及ぼし、バランスシートにも影響を与える可能性があります(費用として)。

耐用年数の見積もりの重要性

耐用年数の見積もりは、ビジネスのいくつかの異なる側面に長期的な影響を及ぼします。

- 会計: 減価償却率は、貸借対照表、損益計算書、納税義務、およびキャッシュフローに(間接的に)大きな影響を及ぼします。減価償却費を計算するには、資産の耐用年数を知る必要があります。

- 財務計画: 耐用年数と減価償却費は、重要な資産の交換に多額の投資が必要になるまでの期間を示します。これは、中長期的な財務計画と予算編成に根本的な影響を及ぼします。

- メンテナンスと安全性: 職場の安全を最大限に確保するには、機器や設備の定期的なメンテナンスを行う必要があります。そうしないと、壊滅的な機器の故障や事故のリスクが高まります。資産の耐用年数の見積もりを把握しておくと、適切な予防保守スケジュールの作成に役立ちます。

- 資産の残存価額: 多くの場合、資産の耐用年数の終わりに資産を売却することで、資産への初期投資の少なくとも一部を回収できます。この残存価額は、減価償却計算のもう1つの重要な要素です。資産の残存価値を正確に見積もるには、その資産の耐用年数を知っておく必要があります。

耐用年数の終了は、必ずしも資産の耐用年数の終了を意味するわけではありません。むしろ、それは引退のようなものです。耐用年数の終了時の資産は、事業外の他の人にとっても価値を保持している可能性があります。多くの企業は、オークションやその他の手段を通じて、老朽化した機械や車両を日常的に回収しています。これは、転売を通じて残存価値を事業に還元することにより、帳簿上の経済的損失を削減または防止するのに役立ちます。

資産の耐用年数を決定する方法

資産の耐用年数は見積りであり、正確な数値ではありません。すべての有形資産には、最低でも1年分の耐用年数があると想定されています。数週間または数か月までの極端な精度は必要ありませんが、耐用年数を見積もるときは常に注意する必要があります。

資本資産の耐用年数の見積もりのわずか数年の大きさの変化でさえ、減価償却の形で会計帳簿の重要な変化として示されます。したがって、資産の耐用年数を決定する際には、常にデューデリジェンスを実行することをお勧めします。

資産の耐用年数に影響を与える要因

さまざまな内的および外的要因が資産の耐用年数に影響を与える可能性があります。これらのいくつかは物理的要因になりますが、他の要素は本質的に経済的または技術的でさえあり得ます。

資産の(残りの)耐用年数を評価する際に考慮すべき重要な要素のリストを次に示します。

- 購入時の資産の状態: 新しい資産は、以前に使用された資産よりも明らかに長持ちします。

- 使用パターン: 頻繁に使用される資産は、摩耗の増加に直面する可能性が高くなります。同様に、長期間使用されないままの一部の機器/建物でも、耐用年数が短くなる可能性があります。

- 気候/地理: 極端な気候の地域にある資産、または自然災害(火災、洪水など)が発生しやすい地域にある資産は、耐用年数の見積もりを低くする必要がある場合があります。

- テクノロジー: 技術の進歩により、特定の資産の陳腐化が早まる可能性があります。コンピューターやその他のデジタルデバイスは、比較的早く古くなる資産の良い例です。

- 政府/コンプライアンス: 特に進行中の気候危機では、この側面はより大きな重要性を帯びてきました。新しい環境基準に合格しない機器や車両は、耐用年数が短くなります。

インシデントと重大な故障は、資産の寿命を縮める可能性があります。保守の専門家は、資産の状態を監視し、資産の耐用年数の見積もりを調整する潜在的な必要性について警告する必要があります。

固定資産の耐用年数の見積もり

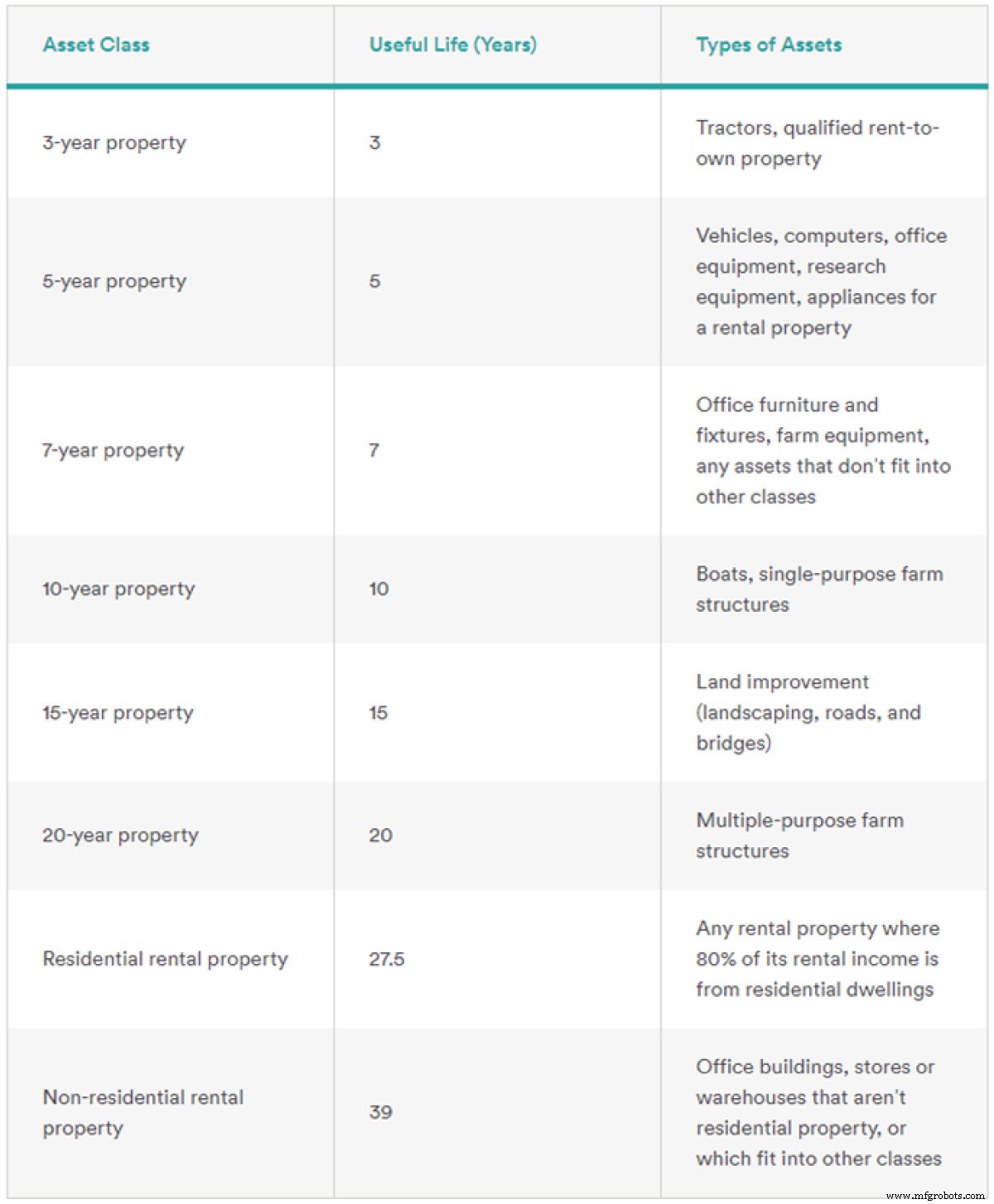

会計の観点から、事業資産の耐用年数の見積りに関する主な権限は、政府の税務当局です。たとえば、米国では、内国歳入庁(IRS)がほとんどの種類の有形資産の減価償却基準を設定しています。

非常に長いアセットリストのハイライトは次のとおりです。

画像ソース

資産の種類によっては、広く尊敬されている業界団体のガイドラインを使用することもできます。たとえば、オフィスの不動産にはBuilding Owners and Managers Association(BOMA)を使用し、建設関連の資産にはGordianRSMeansデータベースを使用できます。そのベースラインから、ケースに関連する要因に基づいて賢明な調整を自由に行うことができます。

資産の耐用年数を計算する方法

減価償却の計算には、主に2つのアプローチがあります。定額法による減価償却 および加速償却。

電卓を手に取る前に、次の入力を知っておく必要があります。

- 資産のコスト :資産のコストには、取得の総コスト(購入コスト、輸送費、設置費、人材育成のコストなど)が含まれます。

- 資産の耐用年数: 前述のリソースを使用して、および/またはOEM(相手先ブランド供給)マニュアルで入手可能な情報に基づいて推定されます。

- サルベージ値: 耐用年数の終了時の資産の再販価値。多くの場合、評判の高い業界団体からのガイドラインで入手できます。

定額法による減価償却

定額法では、資産の耐用年数を通じて毎年の減価償却費が均等に控除されます。その結果、毎年同じ金額を償却するため、値は着実に減少します。

定額法による減価償却は、資産の減価償却を計算するための最も簡単で簡単な方法です。その結果、エラーが発生しにくくなり、ほとんどの状況で推奨されるモデルになります。長年にわたって着実に価値が下がると予想される固定資産に最適です。

定額法による減価償却の例:商業ビル

30年の標準耐用年数を持つ1,000,000ドル相当の新しい倉庫の建物を考えてみましょう。土地の推定価値は$ 200,000です。資産コストから地価を差し引くと、800,000ドルになります。これを耐用年数で割ると、26,666ドルになります。これは、これらの30年間の倉庫の年間減価償却額です。

このモデルについて詳しく知りたい場合は、こちらをご覧ください。

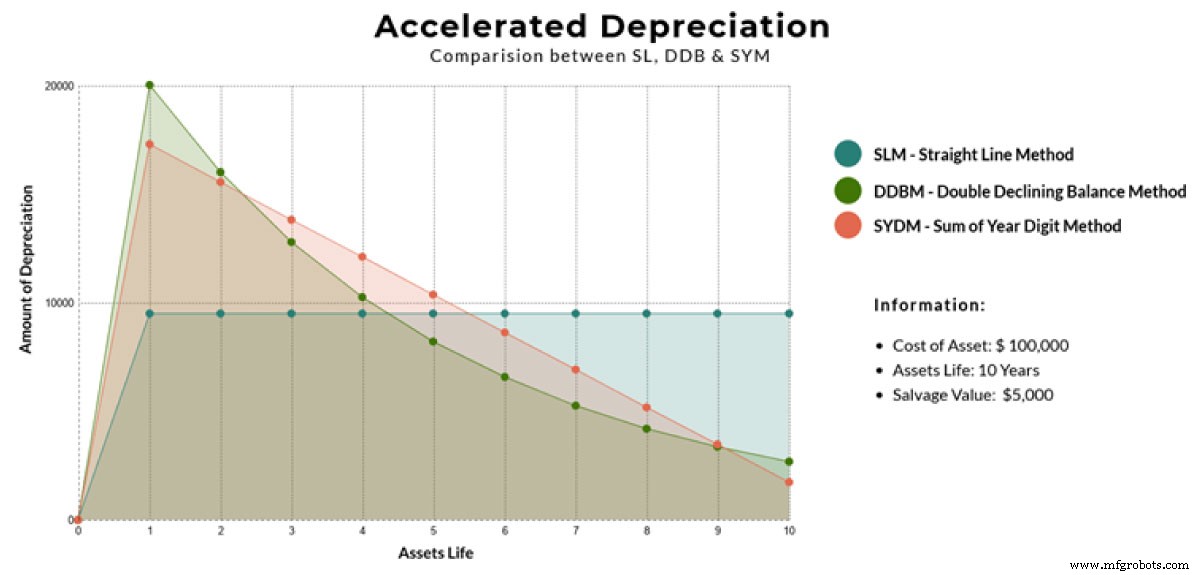

加速償却

画像ソース

加速償却のカテゴリには、いくつかの異なる方法があります(上の画像では、DDBMとSYDMの2つを見ることができます)。これらの方法は複雑ですが、加速モデルを使用する理由は次のとおりです。

- これは、他の資産よりも早く時代遅れになるコンピューターなどの資産に最も適切なアプローチです。最初の数年間の資産価値の急激な低下は、その傾向を再現しています。

- これは、新しく取得した資産が初期に頻繁に使用され、その結果、摩耗が増えるという一般的な使用パターンを反映しています。

- 企業は、特定の税務戦略上の理由から加速償却を選択する場合があります。

加速償却の例:CNCマシン

ある企業が合計20万ドルのCNCマシンを購入したとします。生産グレードの3軸ミルの場合、耐用年数を妥当な10年に設定できます。

当初は頻繁に使用されていたため、会社はこの資産に加速償却を使用したいと考えています。彼らは、残存価額を20,000ドルと見積もっています。定額法を使用すると、年間18,000ドルの減価償却が発生するため、約9%になります。これを150%増やすと、減価償却率は13.5%になります

。初年度には、CNCマシンの価値は27,000ドル下落します。 2年目には、減価償却費は現在の簿価である173,000ドルの13.5%になり、23,350ドルになります。この式を使用して、次の年の減価償却の簡単なグラフを示します。

- 1年目:27,000ドル

- 2年目:23,350ドル

- 3年目:$ 20,190

- …

- 10年目:7317ドル

10年目の終わりに、加速償却により、CNCマシンの価値は46,935ドルになります。これと残存価額の差額である26,935ドルは、通常、会計帳簿の費用として計上されます。

このガイドで加速償却の詳細を確認できます。

重要な資産の耐用年数を延ばすための5つのプラクティス

耐用年数の見積もりとガイドラインは明確に定められていません。企業は、いくつかの前向きな手段を使用して、資産の有効期間を延長し、長期的にはお金を節約することができます。

機器の寿命を延ばすためのベストプラクティスは次のとおりです。

- プロアクティブなメンテナンス: 故障を防ぐには、予防保守や予知保全などの予防的な資産管理戦略が不可欠です。主要な故障は資産の寿命を縮めるため、これは重要です。 CMMSを使用して、プロアクティブなメンテナンスタスクをスケジュールし、それらが時間どおりに実行されるようにします。

- 機械オペレーターのトレーニング: 重機やその他の特殊機器を扱う場合は、適切なオペレータートレーニングモジュールに投資してください。新しいオペレーターが接触するすべての資産に精通できるように、オンボーディングプロセスを設定します。

- OEMガイドラインに従う: アセットを機能させるときは、ユーザーマニュアルまたはベンダーのガイドラインに忠実に従い、職場の環境に基づいて適切な調整を行ってください。

- そもそも適切な資産を購入する: 資産調達プロセス中にデューデリジェンスを実行して、取得した資産がユースケースシナリオに完全に適合するようにします。

- 元のスペアパーツの使用: これらのコンポーネントの品質に妥協がないことを確認するために、ベンダーまたは認定ディーラーから交換部品とツールを調達します。

一部の資産の寿命を延ばすことはできないことに注意してください。たとえば、消火器、煙探知器、および同様の安全装置は、一定の年数後に交換する必要があります。これは、資産の実際の状態に関係なく、法律で義務付けられています。

このような状況では、資産が期待される寿命に達し、時期尚早に交換する必要がないようにするために、予防的なメンテナンスやその他の方法が依然として必要です。

資産の面倒を見て、資産があなたの面倒を見ることができるようにします

重要な資産の状態が悪いと、ビジネスは適切に機能しません。積極的な対策に投資することで、資産の耐用年数を延ばし、コストを削減するだけでなく、安全性、生産性、および従業員の満足度も向上します。

生産的に効率を追求するビジネスは、メンテナンスを傍観することはできません。

機器のメンテナンスと修理