2026 年の米国の主要半導体企業 13 社

米国は、単にチップ生産量だけでなく、サプライチェーンの最も重要なコンポーネントを管理することによって、世界の半導体エコシステムを支配しています。先駆的なチップ アーキテクチャから最先端のソフトウェア ツールやハイパフォーマンス コンピューティングに至るまで、米国企業は年間 5,000 億ドル以上の収益を上げており、これは世界の半導体収益の半分以上です。

このガイドでは、最も影響力のある米国の半導体企業 13 社を分類し、そのビジネス モデル、主力技術、市場での地位、主要な業績指標を詳しく説明します。 AI、家庭用電化製品、またはコンピューティングの次の波を推進するかどうかに関係なく、これらの企業は業界の未来を形作っています。

知っていましたか? 2022 年の CHIPS および科学法では、米国の半導体製造と研究の強化に 527 億ドルが割り当てられており、そのうち 390 億ドルがファブに、110 億ドルが研究開発と人材育成に割り当てられています。 [1]

13. NXP Semiconductors:車載チップリーダー

設立 2006年

主力製品 :ADAS、RF、無線通信ソリューション

年間収益 :126億1000万ドル

競争力 :NFC および組み込みセキュリティ チップ

フィリップスのスピンオフから生まれた NXP は、自動車、産業、安全な接続ソリューションに優れています。そのチップは ADAS、インフォテインメント、パワートレイン制御、車両ネットワーキングに不可欠であり、NFC テクノロジーは非接触型決済と IoT デバイスを強化します。

重要な洞察 :2026 年、NXP は車両のデジタル化を加速するために S32N7 スーパー統合プロセッサを発売しました。

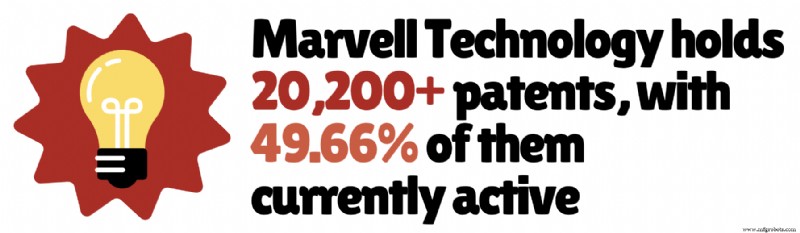

12.マーベル テクノロジー:データ インフラストラクチャ イノベーター

設立 1995年

主力製品 :ASIC、ネットワークチップ、ストレージコントローラー

年間収益 :81億9000万ドル以上

競争力 :カスタム AI シリコンのリーダーシップ

マーベルはデータ インフラストラクチャと接続を推進し、クラウド、5G、AI ワークロードでの効率的なデータ移動、ストレージ、処理を可能にします。そのチップは、主要なクラウド プロバイダーやハイパースケール データ センターを支えています。

800G および 1.6T 光ネットワーキングと AI クラスター相互接続への投資により、マーベルの AI 需要が主な成長エンジンとなっています。

重要な洞察 :AI 中心の需要により、2026 年度の収益は 81 億 9000 万ドルに達しました。 [2]

11.アナログ・デバイセズ:信号処理スペシャリスト

設立 1965年

主力製品 :アナログIC、ミックスドシグナル半導体

年間収益 :110億ドル以上

競争力 :産業および自動車に焦点を当てています

アナログ デバイセズは、現実世界の信号をデジタル データに変換し、そのチップを産業、自動車、通信、ヘルスケア市場にわたる高精度、低電力アプリケーションに不可欠なものにしています。

長い製品ライフサイクルと定期的な需要という回復力のあるビジネス モデルにより、景気循環の激しい市場でも安定した収益が維持されます。

電化、AI 対応インフラストラクチャ、再生可能エネルギーが成長を推進しています。

重要な洞察 :収益の 45% が産業、30% が自動車、そして 13% が消費者と通信によるものです。 [4]

10. KLA Corporation:チップスの品質管理機関

設立 1975年

主力製品 :ウェーハ検査、計測ツール

年間収益 :130億ドル以上

競争力 :工程管理と検査における優位性

KLA は、欠陥のないチップを保証する精密検査および計測システムを提供します。高度な光学系、AI アルゴリズム、高精度計測により、複雑なノードにとって重大な原子レベルに近い欠陥を検出します。

プロセスの複雑さが増すにつれ、KLA のシステムはさらに不可欠なものとなり、歩留まりの最適化と多額の製造投資が促進されます。

重要な洞察 :収益源にはサービス契約、ソフトウェア アップグレード、データ分析が含まれており、不況時でも回復力のあるキャッシュ フローを確保します。

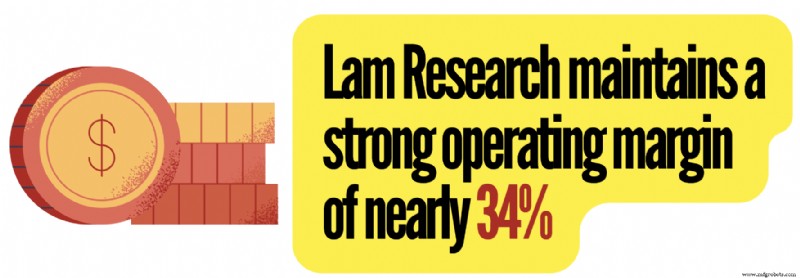

9. Lam Research:精密製造スペシャリスト

設立 1980年

主力製品 :エッチング装置、蒸着装置

年間収益 :216億ドル以上

競争力 :プラズマエッチングの優位性

Lam Research は、超小型トランジスタの構築に不可欠なエッチング、蒸着、ウェーハ洗浄技術を提供しています。ノードが 5nm 未満に縮小するにつれて、精度の要求が高まり、Lam の高度なシステムに対する需要が高まります。

重要な洞察 :そのシステムは 3D NAND メモリにとっても重要であり、200 を超える積層レイヤーをサポートしています。

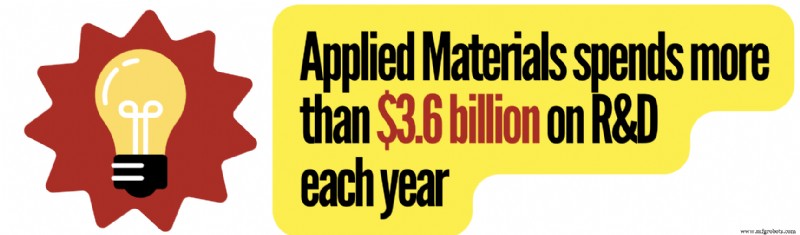

8.アプライド マテリアルズ:チップ製造の背後にあるエンジン

設立 1967年

主力製品 :半導体製造装置、成膜装置

年間収益 :283億ドル以上

競争力 :スイッチングコストが高い

アプライド マテリアルズは、チップ生産チェーン全体を可能にするツールを示す、世界中の工場に電力を供給する高度な機器を構築しています。

財務面では、売上高 283 億 6000 万ドル、純利益 78 億 3000 万ドルを報告しており、特殊ツールの高い価値を反映して粗利益率は 49% となっています。

重要な洞察 :アプライド マテリアルズは、ゲートオールアラウンド トランジスタと高度な DRAM スケーリングに多額の投資を行っており、57,700 件の特許を取得しており、その 45% が現在も有効です。 [6]

7. Micron Technology:メモリ エンジン

設立 1978年

主力製品 :DRAM、NAND フラッシュ、高帯域幅メモリ

年間収益 :373億ドル以上

競争力 :長期供給契約

マイクロンは、DRAM および NAND メモリの米国唯一の大手メーカーです。 AI ワークロードにより、メモリがコモディティから戦略的推進力に変わり、高帯域幅メモリと大容量 DRAM の需要が高まりました。

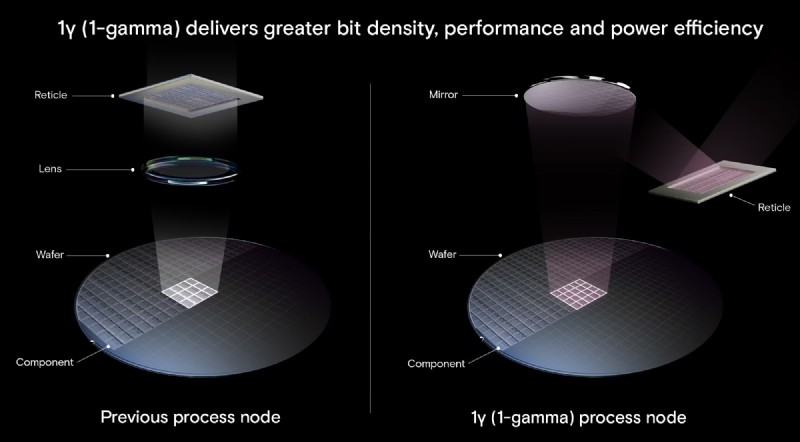

Micron の 1 ガンマ DRAM と 200 層 3D NAND は、この急増の最前線にあります。

重要な洞察 :収益の 77% は DRAM、23% は NAND フラッシュによるものです。 [7]

6.テキサス・インスツルメンツ:日常エレクトロニクスの静かなリーダー

設立 1930年 (地球物理学サービスとして)

主力製品 :アナログIC、組み込みプロセッサ

年間収益 :176億ドル以上

競争力 :アナログ半導体の優位性

TI のアナログ部門は、その価値が 1,100 億ドルを超え、2034 年までに最大 6% の CAGR で成長すると予想されています。同社はスマートフォン、電力システム、自動車、産業用ロボットなど、数百億台のデバイスを供給しており、現代のエレクトロニクスの根幹となっています。

長い製品ライフサイクル(10 ~ 20 年以上)により、予測可能な安定した収益源が得られます。

重要な洞察 :粗利益率は 58% に近づき、アナログ売上が総収益の 80% 以上を占めています。

5.アドバンスト マイクロ デバイス:ハイパフォーマンス コンピューティングの再定義

設立 1969年

主力製品 :Ryzen、EPYC、Radeon、Instinct AI アクセラレータ

年間収益 :374億7000万ドル以上

競争力 :EPYC CPU によるデータセンターの成長

AMD は、CPU、GPU、AI アクセラレータの分野で弱者から主要企業にまで上り詰めました。 EPYC サーバー CPU と Instinct GPU は、AI とデータセンターのワークロードの鍵となります。

重要な洞察 :2026 年度のデータセンター部門は、EPYC と Instinct の需要により、前年比 57% 成長しました。 [9]

4.クアルコム:ワイヤレス接続の王様

設立 1985年

主力製品 :Snapdragon SoC、5G モデム、RF システム

年間収益 :444億ドル以上

競争力 :比類のないワイヤレス特許ポートフォリオ

クアルコムは、Snapdragon プロセッサで世界のスマートフォン エコシステムを強化し、SoC 出荷の最大 25%、ハイエンド Android 市場で 70% 以上を占めています。チップ製造と特許ライセンスのハイブリッド モデルにより、収益性の高い構造が構築されています。

クアルコムは電話機以外にも、自動車と IoT の分野で急速に拡大しており、自動車関連で四半期に 10 億ドル以上を生み出し、年間成長率 20% 以上を目標としています。

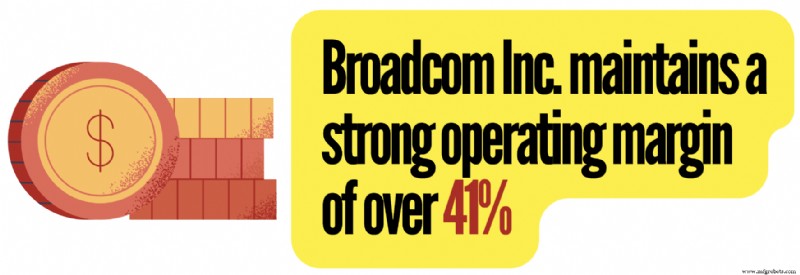

3. Broadcom:グローバル データ インフラストラクチャのバックボーン

設立 1961年

主力製品 :カスタム AI アクセラレータ、ネットワーキング チップ

年間収益 :682億ドル以上

競争力 :カスタム AI チップのリーダーシップ

Broadcom は、ネットワーク、カスタム シリコン、インフラストラクチャ ソフトウェアに優れています。 Google、Meta など向けのカスタム AI チップは、大規模なカスタマイズされたパフォーマンスを推進します。

2025 年度の収益は前年比 24% 増加し、269 億ドルのフリー キャッシュ フローを生み出しました。収益の 57% は半導体です。 43% はインフラストラクチャ ソフトウェアによるものです。

AI の収益は 2025 年に 200 億ドルに達し、前年比約 65% 増加しました。 Broadcom は、6 つの主要顧客に 10GW のカスタム アクセラレータを導入し、2027 年までに AI チップの収益が 1,000 億ドルを超えると予測しています。 [10]

2.インテル:レガシーチップの巨人、自らを再発明

設立 1968年

主力製品 :CPU、AIアクセラレータ、FPGA

年間収益 :528億ドル以上

競争力 :一貫生産

インテルは最初の商用 CPU の先駆者であり、数十年にわたってムーアの法則を推進しました。同社は依然として PC およびサーバー CPU のリーダーであり、Dell、HP、Lenovo などの OEM に供給しています。

独自のチップを設計および製造するという IDM モデルが特徴です。最近の移行は、ファウンドリ サービス (Intel Foundry) や Intel 18A などの高度なノードに焦点を当てている一方、AI やエッジ コンピューティングにも拡大しています。

重要な洞察 :年間研究開発費は138億ドルに達します。製造業のリーダーシップを再構築するための設備投資は 146 億ドルを超えています。 [11]

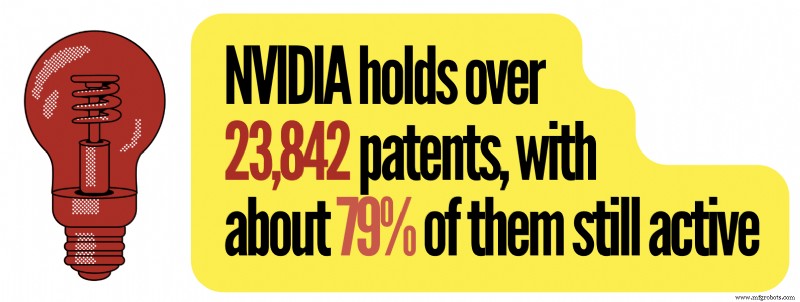

1. NVIDIA:AI 革命の中心地

設立 1993年

主力製品 :GPU、データセンター システム、AI ソフトウェア プラットフォーム

年間収益 :2,150億ドル以上

競争力 :CUDA エコシステム

NVIDIA は、ゲーム グラフィックスのパイオニアから、ChatGPT、自動運転車、ロボティクス、クラウド サービスを強化する有力な AI コンピューティング プロバイダーに変貌しました。 AI による累積最大 1 兆ドルの収益機会を活用できる可能性があります。

同社の GPU は世界の TOP500 スーパーコンピュータの 75% を占めており、科学コンピューティングおよびエンタープライズ コンピューティングにおける同社のリーダーシップを裏付けています。

独自のソフトウェア スタックである CUDA は、開発者に多大なスイッチング コストをもたらし、NVIDIA の市場支配を強化します。

重要な洞察 :NVIDIA は、ディスクリート GPU 市場の約 92%、AI アクセラレータ市場の約 80% を支配しています。 [13]

続きを読む

- 日本の大手半導体企業 14 社

- 中国のトップ半導体企業 16 社

- 新しいコンピューティング パラダイムを特徴とする 15 個の量子プロセッサ

引用情報源と追加参考文献

<オル>産業技術

- フライス盤の定義、プロセス、タイプ

- DIY熱電発電機:動作原理とその製造方法

- インダストリー4.0がデータに依存しているのはなぜですか?

- スペアパーツのリストはあなたのCNCルーターマシンを維持することができます

- 自動化が製造業に与える影響

- 新しいDNAコンピューターは最大900の平方根を計算できます

- PLCnextエンジニア – ehmi多言語

- 倉庫在庫の監査方法(チェックリスト付き)

- CNC の速度と送りをマスターして、アルミニウムおよびステンレス加工における工具の故障を防ぎます

- 製造ソフトウェアとは何ですか?それがビジネスの成長にどのように役立つか

- リターナブルパッケージングとIoT:より持続可能なサプライチェーンへの鍵