マーベル テクノロジーの主要な競合企業 11 社:2026 年の AI、クラウド、半導体市場の形成

過去 10 年にわたり、マーベル テクノロジーは世界的な AI およびデータセンター革命を推進する極めて重要なプレーヤーになりました。同社は、ストレージおよびネットワーキング チップをルーツとして、カスタム AI シリコン、高速ネットワーキング ソリューション、光インターコネクト、クラウド インフラストラクチャ半導体の大手プロバイダーに進化しました。

その変貌は顕著だ。数年前、マーベルの収益はストレージとネットワーキング製品が大半を占めていましたが、現在ではデータセンター部門が総売上高の 75% 以上を占め、同社の主要な成長エンジンとなっています。同社は、カスタム AI シリコン ビジネスだけでも 2029 年までに年間収益が 100 億ドルを超えると予測しています[1]。

2026 年は飛躍の年であることが判明しました。マーベルの株価は 3 倍以上に上昇し、S&P 500 指数で切望される地位を獲得しました。しかし、半導体エコシステムが拡大するにつれて、チップメーカー間の競争は激化しています。

以下の表は、最も影響力のある 11 社の競合他社の概要を示し、それらの中核的な強みと、AI、クラウド コンピューティング、半導体テクノロジーの未来をどのように推進しているかを示しています。

知っていましたか? マーベルは、データセンター インフラストラクチャにおける対応可能な市場が 2028 年までに 3 倍以上に拡大すると推定しています[2]。

11.クレドテクノロジー

設立日: 2008年

主な製品: イーサネット DSP、PCIe 接続ソリューション

年間収益: 13.4億ドル以上

競争力: 高度な SerDe、DSP、およびアクティブ電気ケーブル (AEC)

Credo は、AI インフラストラクチャ ブームに後押しされて、急速に高成長を遂げる半導体企業になりました。 AI アクセラレータ、ネットワーキング ギア、ストレージ システム間の効率的なデータ移動に焦点を当てており、帯域幅の需要が 400G から 800G および 1.6T ネットワーキングに増加する中での重大なボトルネックに対処します。

Credo の AEC は、光インターコネクトに代わる低コストでエネルギー効率の高い代替手段を提供し、AI データセンターを構築するハイパースケーラーで注目を集めています[3]。 2026 年度、同社は前年比 126% の収益増加を報告しました。

10.アステラ研究所

設立日: 2017年

主な製品: Scorpio ファブリック スイッチ、Aries PCIe リタイマー

年間収益: 10億ドル以上

競争力: AI 接続インフラストラクチャ (PCIe、CXL)

NVIDIA と AMD が AI コンピューティングを支配している一方で、Astera Labs はそれらのシステムを拡張する接続レイヤーを専門としています。同社の半導体ソリューションは、プロセッサ、アクセラレータ、メモリ、ストレージ間のボトルネックを軽減し、パフォーマンス、効率、拡張性を向上させます。

Astera は PCIe と Compute Express Link (CXL) に重点を置いているため、共有メモリとリソースの利用が重要となる次世代 AI システムの最前線に位置しています。マーベルはまた、高度な接続テクノロジーにも多額の投資を行っており、直接的な競争を生み出しています。

同社は、Scorpio ファブリック スイッチ ポートフォリオを拡大して、これまで以上に大規模な AI クラスタをサポートし、ラックスケール導入全体での帯域幅と拡張性を向上させています。

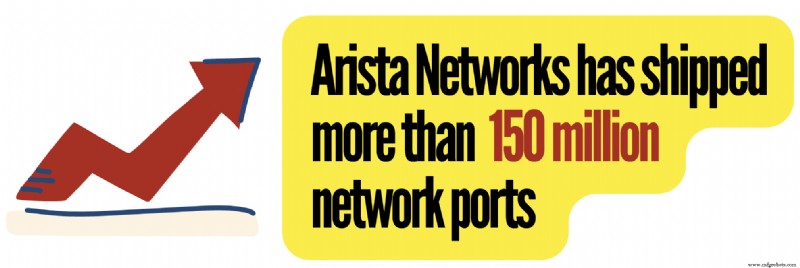

9.アリスタネットワークス

設立日: 2004年

主な製品: AI イーサネット ファブリック

年間収益: 97億1000万ドル以上

競争力: 拡張可能オペレーティング システム (EOS)

Arista は最初からクラウド コンピューティング用に構築されました。同社の EOS は、信頼性、自動化、スケーラビリティを強化するソフトウェア中心のアーキテクチャを提供し[4]、Microsoft や Meta などのハイパースケーラーの注目を集めています。

Arista の高速イーサネット プラットフォームは、独自のネットワーキング ソリューションに代わる推奨される代替手段として機能し、クラウド プロバイダーが AI インフラストラクチャをより効率的に拡張できるようにします。

加盟店向けシリコンとネットワーキング コンポーネントを供給する Marvell とは異なり、Arista はエンドツーエンド ネットワーキング システムとソフトウェア プラットフォームを提供していますが、どちらも AI ネットワーキング予算とデータセンター接続をターゲットとしています。

財務面では、Arista は最も収益性の高いネットワーク ベンダーの 1 つであり、粗利益率は 60% を超え、営業利益率は 46% 近くに達しており、業界ではほとんど見られない水準です。

8.ルメンタム ホールディングス

設立日: 2015年

主な製品: 光学エンジン、データセンター光学系

年間収益: 24億8000万ドル以上

競争力: 高度なレーザー技術の専門知識

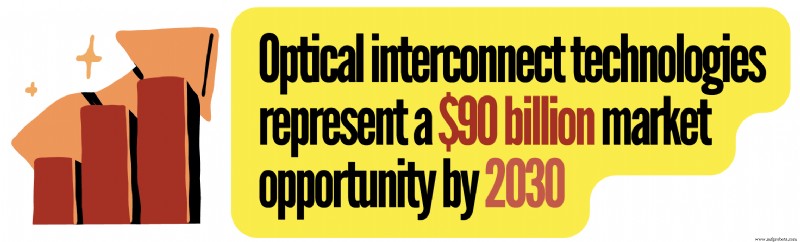

Lumentum は、光ネットワーキング インフラストラクチャでマーベルと競合し、最新の AI データセンターで GPU、CPU、ストレージ、ネットワーキング ギアをリンクするレーザー、光エンジン、トランシーバー、コヒーレント通信テクノロジーを提供しています。

2022 年に、Lumentum は NeoPhotonics を買収し、高速光機能を拡張し、AI ネットワークを開発するハイパースケールの顧客との地位を強化しました。

現在、Lumentum のコヒーレント光テクノロジーは、特に高速インターコネクトの導入において、マーベルの光ネットワーキング ポートフォリオの一部と直接競合しています。

同社は、800G、1.6T、および将来の光ネットワーキング アーキテクチャを積極的に開発し、データセンターの帯域幅要件の増大に対応できるようにしています[5]。

7.アルチップテクノロジーズ

設立日: 2003年

主な製品: AI アクセラレータ、データセンター ASIC

年間収益: 9億9,000万ドル以上

競争力: ピュアプレイ ASIC フォーカス、2.5D/3DIC チップレット パッケージ

ハイパースケーラーはマーチャントプロセッサのみに依存するのではなく、カスタム AI ハードウェアを設計することが増えているため、Alchip は AI ブームの恩恵を受けています。主流のチップメーカーとは異なり、Alchip の中核サービスは、クライアントによる完全カスタム チップの設計、製造、出荷を支援することです。

TSMC との緊密なパートナーシップにより、3nm 以降を含む高度なノードへの迅速な移行が可能になります。 Alchip の収益は Marvell よりも小さいですが、カスタム ASIC 設計に特化しているため、この分野では直接の競合相手になります。

6.コヒレント社

設立日: 1971年

主な製品: コヒーレント光エンジン、データセンター光

年間収益: 66億ドル以上

競争力: フォトニクス、垂直統合におけるリーダーシップ

コヒレントは、フォトニクス、レーザー、光通信、先端材料を専門としており、最新のネットワーク全体での大規模なデータ伝送を可能にしています。 AI が前例のない帯域幅を要求する中、コヒレントはハイパースケール データセンターの主要サプライヤーとなり、2026 年度の収益は 66 億ドルと、前年比 18% の成長を報告しています[6]。

Marvell とは異なり、Coherent はカスタム AI ASIC やマーチャント イーサネット スイッチング シリコンでは激しく競合しておらず、代わりに光インフラストラクチャに重点を置いています。レーザー製造から完全なモジュールに至るまでの垂直統合により、品質管理が実現し、サプライチェーンのリスクが軽減され、製品開発が加速されます。

5.メディアテック

設立日: 1997年

主な製品: AI アクセラレータとデータセンター ASIC

年間収益: 192億3,000万ドル以上

競争力: 大規模なスマートフォン規模、TSMC との緊密な関係

MediaTek は、特にカスタム AI ASIC において、Marvell の重要な競争相手となっています。同社は、マーベルが重要な成長機会と考える市場であるハイパースケーラー設計の AI チップに積極的に拡大してきました。 MediaTek は、AI ASIC 市場が 2027 年までに 800 億ドルに達し、10~15% のシェアを目指すと推定しています。

MediaTek はまた、高速 SerDes、高度なパッケージング、チップレット アーキテクチャにも投資しており、マーベルと同じ AI インフラストラクチャのボトルネックに対処しています。同社は、AI システムにおける効率的なデータ移動のための重要なコンポーネントである次世代 224G SerDes テクノロジーを開発中です。

4.クアルコム

設立日: 1985年

主な製品: カスタム AI シリコン、サーバー CPU

年間収益: 444億9000万ドル以上

競争力: ワイヤレス技術のリーダーシップ、膨大な特許ポートフォリオ

クアルコムは自動車、AI、産業用 IoT、PC、データセンター インフラストラクチャに事業を多角化し、AI を最優先事項に据えています。同社の Snapdragon X Elite プラットフォームは新世代の AI PC を発売し、オンデバイス AI エンジンはクラウド インフラストラクチャのみに依存することなく大規模な言語モデルを実行します。

2025 年に、クアルコムは Alphawave Semi を 24 億ドルで買収し、マーベルが伝統的に得意としていた高速接続、SerDes、チップレット相互接続、ネットワーキング IP をもたらしました。

クアルコムの特許ポートフォリオ(334,800 を超える特許と出願)は、56 億ドルを超えるライセンス収入を生み出し、安定した高利益率の収入源を提供しています。

3.シスコシステムズ

設立日: 1984年

主な製品: Silicon One ネットワーキング プラットフォーム

年間収益: 607.5億ドル以上

競争力: 企業の IT 部門との深い関係

シスコは、より広範な AI エコシステムの恩恵を受けています。すべての AI データセンターには、ネットワーキング、セキュリティ、光学、ルーティング、およびデータ管理インフラストラクチャが必要です。シスコの Silicon One チップ、Nexus スイッチ、光ネットワーキング、セキュリティ プラットフォームにより、シスコは AI インフラストラクチャ全体で強力な存在感を示しています。

マーベルはイーサネット スイッチ シリコンとネットワーキング チップを供給していますが、シスコは独自の Silicon One アーキテクチャを活用した完全なネットワーキング システムを構築しています。両社は高速ネットワーキングとデータ移動への支出を巡って競合しています。

光ネットワークは主な戦場です。シスコによる Acacia Communications の買収により、2026 年度の単一四半期で 10 億ドルを超える受注が生じ、前年比 200% 以上の成長が見込まれています[7]。

2. AMD

設立日: 1969年

主な製品: Instinct AI アクセラレータ、EPYC サーバー プラットフォーム

年間収益: 374億5000万ドル

競争力: ザイリンクスの買収、アダプティブ コンピューティング

AMD のデータセンター ビジネスは大きな成功事例です。同社の EPYC プロセッサは、エンタープライズ サーバーやハイパースケール クラウド導入においてインテルから着実にシェアを獲得し、2026 年度にはデータセンターの収益が 190 億ドルを超え、AMD にとって最大のセグメントとなりました。

Marvell はカスタム AI シリコンとネットワーキング ソリューションに重点を置いていますが、AMD は AI アクセラレータ、サーバー CPU、データセンター プラットフォームを供給しています。どちらもハイパースケーラーの AI 支出予算は同じですが、製品ラインは異なります。

AMD によるザイリンクスの買収により、AMD は FPGA のリーダーとなり、産業市場での地位を強化しました。その後の Pensando の買収により、DPU とクラウド ネットワーキング テクノロジーが追加され、最新のデータセンターにおける AMD の役割が拡大しました。

時価総額の観点から見ると、AMD は 2015 年の 20 億ドル未満から 2026 年には 8,000 億ドル以上に成長しました。これは驚くべき復活劇です[8]。

1.ブロードコム

設立日: 1961年(HPアソシエイト部門として)

ライバル製品: カスタム AI ASIC、イーサネット スイッチ チップ

年間収益: 754億7000万ドル以上

競争力: 規模と財務力

Broadcom の独自の強みは、目に見えない市場を支配することにあります。 NVIDIA は GPU で注目を集めていますが、Broadcom は AI クラスターの拡張を可能にするネットワークと接続のバックボーンを提供しています。これはマーベルの最も直接的な競合相手であり、最も急速に成長している半導体セグメントの 1 つであるカスタム AI シリコンで直接の戦いを繰り広げています。

ネットワーキングでは、Broadcom の Tomahawk および Jericho 製品ファミリーが、Marvell の Teralynx スイッチング プラットフォームに直接挑戦します。 2026 年度のブロードコムの AI 半導体収益のほぼ 40% をネットワーキングが占めており、この市場の戦略的重要性が浮き彫りになっています。

Broadcom の主な利点は、その巨大なサイズです。年間収益はマーベルの81億ドルに対して750億ドルを超えており、同社は年間約120億ドルを研究開発に投資し、大手クラウドプロバイダーとの深い関係を維持することができる。同社はまた、2027 年度までに AI チップの年間収益が 1,000 億ドルを超えることを目指しています[9][10]。

続きを読む

- 中国の大手半導体企業 16 社

- 14 の Nvidia の競合他社と代替品

引用情報源と追加参考文献

<オル>産業技術