3D印刷材料市場の進化:2019年の傾向と機会

3D印刷材料の市場は急速に成長しています。アディティブマニュファクチャリング(AM)ハードウェアを購入し、AMの使用を拡大する企業が増えるにつれ、需要は増加しています。 2019年のAM材料市場は 15億ドル相当 。今後5年間で、45億ドルものチャンスに成長すると予想されています。

このような機会が手元にあるため、材料サプライヤー、特に巨大な化学会社や金属生産者は、ますます業界に関与するようになっています。新素材の開発とともに、AMの工業化に大きく貢献しています。

本日の記事では、2019年に3D印刷材料市場がどのように進化しているか、どの企業がそれを推進しているか、どのようなトレンドがその将来を形作っているかについて詳しく説明します。

このシリーズで取り上げられている他の記事をご覧ください:

2019年の3D印刷ハードウェア市場の進化

3D印刷ソフトウェア:真のデジタル制作の実現

産業用3D印刷の後処理:知っておくべき重要なトレンド

ポリマーは最も使用されている3D印刷材料です

ポリマーは、市場シェアの点で依然として主要な3D印刷材料セグメントです。 2014年から2018年まで、3D印刷材料の世界的な収益の80.6%はポリマーによるもので、2018年には34億ドルに達しました。最近のJabilによる308人の3D印刷ユーザーの調査によると、2018年には74%がポリマー材料を使用していました。

ポリマーに対する高い需要は驚くべきことではありません。ポリマー3Dプリンターは、採用と運用がより簡単で安価であるため、最大のインストールベースを備えています。

高性能熱可塑性プラスチックへの注目の高まり

PLAやABSのような比較的単純なプラスチックがポリマー市場を支配している一方で、過酷な環境や高温に耐えることができる強力で機能的な材料に対する需要が高まっています。 3D印刷業界は、炭素強化複合材料、ULTEM、PEEK、PEKKなどの高性能熱可塑性プラスチックを開発することでこの傾向に対応しています。

これらの材料により、メーカーは機能的なプロトタイプや、さまざまな産業用途向けの最終用途部品を3Dプリントすることができます。

業界全体で、化学会社は、特に使用するために、これらの高度な材料をますます開発しています。いくつか例を挙げると、Victrex、SABIC、Solvay、EvonikなどのAMで。

多くの3Dプリンターハードウェアメーカーもこれらの企業と緊密に協力して、これらの材料に必要な3D印刷ハードウェアを適応させています。たとえば、イタリアの押出3DプリンターメーカーであるRobozeは、EXTEMAMHH811Fと呼ばれるアモルファス熱可塑性ポリイミドフィラメントでSABICと協力しています。

新しい材料は、230°Cまでの熱偏向能力のおかげで、高温に対する優れた耐性を誇っています。この材料は、パートナーが最も高いと信じている247°Cのガラス転移も持っています。任意の3D印刷可能な材料の。さらに、優れた難燃性、優れた耐薬品性を提供し、高温での機械的強度を維持します。

AMの工業化には、高性能熱可塑性プラスチックの開発が不可欠です。これらは、医療や航空宇宙などの重要な産業におけるプロトタイピングから高度なアプリケーションへのテクノロジーの移行をサポートします。

たとえば、PEEK 3D印刷は現在、患者固有のインプラントを作成するために使用されています。おそらく、医療用PEEK 3D印刷の高い成長機会により、エボニックは最近、神経および脊椎手術用のPEEK3D印刷インプラントを専門とする中国の新興企業であるMeditoolに投資するようになりました。

複合材料の

複合材料は、大幅な成長が見られる高性能ポリマーのもう1つの分野です。

複合材料は、熱可塑性マトリックスと強化繊維で構成されています。現在、3D印刷用の複合材料は、炭素繊維、ガラス繊維、またはケブラー繊維で強化されています。

これらの材料は、粉末、ペレット、またはフィラメントとして入手でき、最も一般的にはチョップドファイバーが特徴ですが、連続繊維複合印刷はますます探求しました。たとえば、Desktop Metalは最近、ナイロン、PEEK、およびPEKK材料を連続炭素繊維で補強できるFiber3Dプリンターを発表しました。

SmarTech Analysisのレポートによると、世界の複合3D印刷市場は、今後5年間で22.3%のCAGRで成長すると予測されています。これは、複合材料が医療および航空宇宙セクターを超えて、次世代の自動車、エネルギー、および一般的な輸送などの消費者分野に拡大するセグメントでさらに関連性が高くなるため、高い価値を生み出す機会を示しています。

複合3D印刷市場は、過去12か月にわたって進化しており、多くの材料とアプリケーションが大幅に成長しています。たとえば、複合3D印刷により、複合3D印刷された自転車フレームの発売が可能になりました。

今年の初め、Continuous Compositesは、化学大手のSartomerビジネスラインを通じてArkemaと提携しました。このパートナーシップにより、Continuous Compositesの特許取得済みの連続繊維3D(CF3D)印刷技術が、Arkemaの光硬化性樹脂ソリューションと組み合わされ、連続繊維複合材AMの新しいオプションが提供されます。

同様に、サンドビックは3D印刷用の世界初のダイヤモンドコンポジット。この複合材料は、並外れた硬度と熱伝導率に加えて、低密度、耐食性、および優れた熱膨張を示しました。このような材料は、宇宙用途に特に有益である可能性があります。

3Dプリントグラフェン

エンジニアリングおよび複合プラスチックに加えて、業界はグラフェンに基づく先端材料の3D印刷を可能にするために取り組んでいます。

グラフェンは、地球で最も強力な材料の1つです。その高い電気伝導率と熱伝導率により、バッテリー製造から航空宇宙まで、さまざまな業界で求められています。

先月、3D印刷フィラメントのプロデューサーであるTerrafilumは、グラフェンナノコンポジットの設計者および製造業者であるXG Sciencesと提携し、押出3D印刷用のグラフェン強化材料を開発しました。

さらに、バージニア工科大学とローレンスリバモア国立研究所の研究者は、2016年以来、グラフェンを使用して複雑なオブジェクトを3Dプリントする新しい方法を開発しています。

以前は、研究者はこの資料を2Dシートまたは基本構造で印刷します。現在、彼らは、小さな(10ミクロンまでの)グラフェン3D構造を作成できるステレオリソグラフィーベースのプロセスを開発しました。

しかし、ある会社は3Dプリントされたグラフェンを実際のアプリケーションに移行することができました。アメリカの多国籍エンジニアリング会社であるAECOMは、英国のプロバイダーであるScaledの大規模な3D印刷を使用して、輸送ネットワーク用の高さ4.5mの信号アーチを作成しました。

線路の上にあるグラフェンアーチを使用新しいデジタル機器を既存のインフラストラクチャに接続する必要がなくなります。

アーチは、Aecomの材料パートナーであるVersarienから供給された新しいグラフェン強化ポリマーで製造されています。

このマイルストーンにもかかわらず、グラフェンは3Dにとって非常に挑戦的な材料です。印刷するだけでなく、高価で製造が困難です。これに照らして、私たちはまだグラフェン3D印刷の非常に初期の段階にありますが、これまでの進歩は非常に有望に見えます。

エラストマー材料の爆発的な成長

企業はますます、消費者、医療、および産業用途に3D印刷を適用しています。これらの用途には、柔らかくて柔軟性がありながら、強靭で強力な特性が必要です。この需要は、TPUやシリコーンなどの柔軟な材料の市場の成長を後押しします。

過去6か月だけで、3D印刷用の柔軟な素材に関するいくつかの発表がありました。

7月、世界的な化学会社であるハンツマンは、履物用途向けの柔らかくて柔軟なIROPRINTAM材料を発表しました。材料には、樹脂、粉末、フィラメントの3つの形態があり、履物、ホース、ガスケット、ロボットグリッパー、シール、その他のゴムのような用途の製造に使用できます。

当時、ドイツの化学会社、コベストロ、そのTPU素材の新しいアプリケーションにスポットライトを当てました:3Dプリントされた整形外科用インソール。

TPUは、その優れた特性範囲のおかげで、このアプリケーションに最適な材料です。特に、コベストロのTPU製品は幅広い硬度をカバーしており、インソールのデザインの構造を変更することで調整できます。これは、メーカーがハードまたはソフトの接触領域を備えた靴の中敷きを印刷できることを意味し、究極のカスタマイズを実現します。

さらに、シリコーンエラストマー科学の世界的リーダーであるダウは、2つの新しい液体シリコーンゴム3D印刷材料を発売しました。最近、同社はNexus ElastomerSystemsおよびGermanRepRapと提携し、3D印刷ユーザーがシリコーンゴム部品をカラーで3D印刷できるようにしました。

新しくカラフルな機能は、DowのSILASTIC 3D 3335 LSR素材、GermanRepRapのLiquidAdditive Manufacturing(LAM)3Dプリンター、Nexus ElastomerSystemsによる新しい投与システムの3つの主要要素の組み合わせに依存しています。この機能により、ユーザーは部品の機械的特性や性能を変更することなく、さまざまな色をプリントに追加できます。

最後に、EOSは最近、新しいポリマー材料ポートフォリオを発表して、ポリマー材料ポートフォリオを拡大しました。柔軟なEOSTPU1301パウダー。 EOSによると、EOS TPU 1301は、変形後の優れた弾力性、非常に優れた衝撃吸収性、および非常に高いプロセス安定性を提供します。この素材は、クッション要素、保護具、靴底など、履物、ライフスタイル、自動車の用途に特に適しています。

明らかに、柔軟な素材が利用できるため、企業は新しい用途のロックを解除し、3D印刷の恩恵を受けることができます。より多くのニッチで。

難燃性を備えたポリマー

業界内では、難燃性もその1つである、特定の特性を備えた材料への強い推進力があります。

この傾向は、厳しい防火要件を持つ業界からの需要によって引き起こされている可能性があります。輸送や電子機器のように、3Dプリントをより多く使用し始めています。

最近の開発の中には、押し出し3Dプリンター用のDSMのULブルーカード認定難燃性材料であるNovamid AM1030FRがあります。この材料はDSMのNovamid技術から開発され、V0(垂直試験片で10秒以内に燃焼が停止)およびV2(垂直試験片で30秒以内に燃焼が停止)として認定されています。

DSMは、材料の難燃性のレベルにより、自動車および電子機器分野での用途に適しています。

同様に、Cubicure、Markforged、およびCRPTechnologyは独自の難燃性材料をリリースしました。 CRP TechnologyとMarkforgedの材料も複合材料であるため、多くの重要な産業用途に適しています。

企業が3D印刷の用途をますます見つけるにつれて、特殊なポリマー材料の開発は続くと信じています。高い成長が見込まれるもう1つの分野は、紫外線(UV)耐性の高いポリマーであり、自動車分野での用途を推進するのに役立ちます。

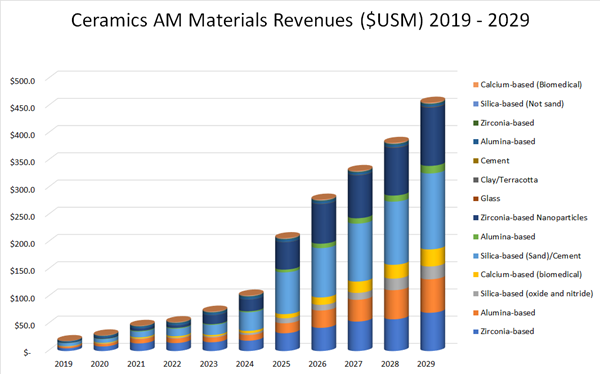

セラミック材料

3D印刷セラミック市場は、おそらくポリマー市場ほど大きくはありませんが、同様に刺激的です。 SmarTech Analysisのレポートによると、この市場は2020年の2,000万ドルの収益機会から2029年までに4億5,000万ドル以上に成長すると予想されています。

このレポートは、技術的または従来のセラミック材料で製造された最終用途部品の価値が、中長期的な将来のハードウェアおよび材料の需要を促進すると予想されるという事実も強調しています。

特に、技術的または高性能のセラミックは、非常に高い強度、高温、耐薬品性などの高度な機械的特性を備えています。それらは軽量材料であり、航空宇宙から電子機器まで、高度な製造のいくつかの分野ですでに使用されており、その多くはAM技術の最初の採用者の1つです。

昨年、セラミックと金属のNanoParticle Jetting(NPJ)技術の背後にある会社であるXJet Ltd.は、AMシステムに新しいセラミック材料であるアルミナを追加しました。新しい材料は、XJetのテクニカルセラミックのポートフォリオでジルコニアに加わりました。

アルミナは、ジルコニアと比較して、硬度や強度が高いなどの特徴がありますが、耐摩耗性が低く、焼成前後の機械加工や精製が容易です。

セラミック3D印刷は、ポリマーや金属の3D印刷に遅れをとっていますが、この技術とそれに付随する材料は、今後5年から10年で進化する可能性があります。

金属材料

金属AM材料は、成長に満ちたセクターです。 Ampowerの報告によると、2018年の金属からの収益は3億9000万ユーロに達し、推定41.9%の成長を遂げ、過去5年間で40%以上の成長を続けました(Wohlers Report 2018)。

金属3D印刷を採用する企業の数も着実に増加しており、材料の多様性と品質の向上に対する需要が高まっています。

金属粉の生産量が増加しています

この需要の結果として、ますます多くの材料サプライヤーが業界に参加し、すでに参加しているサプライヤーは金属生産能力を強化しています。

これは、選択的レーザー溶融(SLM)、電子ビーム溶解(EBM)、バインダージェット、粉末直接エネルギー蒸着(SLM)、粉末直接エネルギー蒸着( DED)–現在強力な成長軌道に乗っています。

世界有数の金属粉末メーカーであるHöganäsABは、AM業界向けの高純度金属粉末を製造するための新しい噴霧プラントの建設を開始しました。

ドイツにある新工場は、Höganäsが3Dプリントの成長セグメントで市場シェアを拡大するのに役立ちます。工場で生産された粉末は、Amperprint®の商標で世界的に販売されます。 Amperprintブランドには現在、ニッケル、コバルト、鉄の合金が含まれています。

同様に、英国のLiberty PowderMetalsの親会社であるLibertyHouse Groupは、英国に粉末金属開発施設を建設しています。

同社は、この施設がAM向けの特殊な金属および材料の範囲を拡大できるようになることを望んでいます。このプラントには、真空誘導不活性ガス噴霧器(VIGA)や、さまざまなふるい分け、混合、包装、分析装置などの機能が含まれます。

さらに、先端材料の開発者および生産者であるサンドビックは、噴霧によるAMチタン粉末の生産のための新しい工場を開設し、約2億スウェーデンクローナを投資しました。

サンドビックのチタン粉末施設の立ち上げは、チタン3D印刷への成長傾向をサポートしています。チタンは、特に機械加工に関しては、取り扱いが難しい金属になる可能性があります。 AMは実行可能な代替手段になりつつあり、企業がチタンの廃棄物を削減し、設計の柔軟性を高めるのに役立ちます。

金属材料の生産者はAMバリューチェーン全体に拡大します

金属粉末の生産量の増加に加えて、金属3D印刷用の材料を製造する多くの企業が、AMバリューチェーンに沿ってその役割を拡大しています。戦略的に他の企業を買収している企業もあれば、事業を再構築している企業もあります。

この良い例は、英国の航空宇宙自動車会社GKNです。今年の初めに、その子会社であるGKN Additiveは、親会社の金属粉末メーカーであるGKNHoeganaesとの合併の結果として形成された新しいサブブランドGKNAdditiveMaterialsを発表しました。

これにより、GKN Additiveになり、サブブランドGKNAdditiveもあります。コンポーネント、完全な粉末から部品へのソリューションサプライヤー。これにより、会社はAMプロセスと材料の知識を1つの屋根の下で組み合わせることができ、AMテクノロジーの両方の側面をよりよく理解できるようになります。

AM市場での地位をさらに強化するために、GKNは最近米国を拠点とする3D印刷サービスプロバイダーであるForecast3Dも買収しました。 Forecast 3Dはポリマー3D印刷を専門としていますが、この動きにより、GKNは金属とプラスチックの両方でAMをクロスプロモーションできるようになります。

今回の買収により、英国を拠点とするGKNは、米国市場全体でより大きなリーチを獲得し、ポリマーAMというまったく新しい事業分野を活用できるようになります。

そして、GKNはAMの他の領域への拡張の唯一の例ではありません。

スウェーデンのサンドビックも最近、イタリアの金属3D印刷サービスプロバイダーであるBeam ITの30%の株式を取得することで、驚くべき動きを見せました。同社によれば、この動きは、より幅広い製造業での存在感を高めるという戦略的野心に沿ったものであり、添加剤に投資することで達成したいと考えています。

AM用の新しい金属材料

これらすべての活動が金属AM産業の健全な状態を示しているため、その成長の究極の指標は継続的な材料開発です。

金属粉末は、認証はもちろんのこと、開発が難しいことで有名です。ただし、この分野の進歩は継続的です。

たとえば、H.C。 JX Nissan Mining&Metalsの子会社であるStarck Tantalum and Niobium GmbHは、AMtrinsicのブランド名で、さまざまな噴霧タンタルおよびニオブ(Ta / Nb)AM粉末を導入しました。

融点、高い耐食性、高い熱伝導率および電気伝導率を備えたこれらの材料により、AMユーザーは、化学処理、エネルギーセクター、およびさまざまな高温環境にこの技術を適用できます。

AMtrinsic粉末は、優れた流動性、高いタップ密度、「完全な」球形、および狭い粒子サイズ分布を約束します。これは、粉末床溶融プロセスで使用される材料の重要な特性です。

さらに、英国にある合金開発会社であるOxMet Technologiesは、AMプロセス専用に設計された一連の高強度および高温ニッケル合金を開発しました。

新しい合金は900°Cまでの高強度を示すと言われています。これは、AMで現在利用可能な最強のニッケル合金(Alloy 718)が650°Cを超えると不安定になり、使用に適さなくなるため、パフォーマンスが大幅に向上したと報告されています。

別の例では、英国を拠点とする鋳造スペシャリストであるAeromet Internationalが、特許取得済みのA20Xアルミニウム粉末を強化し、Ultimate Tensile Strength(UTS)マークの500を超えました。 MPa。同社によれば、この成果により、市販されている中で最も強力なアルミニウムAM粉末の1つになりました。

資源の継続的な使用を目的としたサーキュラーエコノミーのアイデアに貢献するために、マイクロ波プラズマ技術のスペシャリストである6Kは、持続可能な供給源から派生したAM粉末を発売しました。

粉末は、機械加工された粉砕、旋削、およびその他のリサイクル原料源をプレミアム粉末に変換できる6K独自のUniMelt技術を使用して製造されます。 AMの場合。

将来、6KはAMサポート構造と失敗したAMプリントから粉末を作成する予定です。目標は、サプライチェーンに入る材料を100%使用し、AMエンドユーザーにプロジェクトコストを管理し、サプライチェーンを制御する新しい方法を提供すると同時に、金属AMの持続可能性を高めることです。

材料:積層造形パズルの重要なピース

材料は、AMを真の生産技術にする上で重要な役割を果たします。 Jabilによる最近の調査によると、調査対象のAMユーザーの41%が、より良い材料を導入することが、生産のための3D印刷の大量採用を促進する上で最大の影響を与えると考えています。

そして、業界は積極的に需要に応えています。特殊な金属だけでなく、高度なポリマーも開発されています。材料サプライヤーは、AMの材料を特定、最適化、製造、リサイクルする方法について、はるかに理解しているようになりました。

同時に、複合材料、シリコーン、セラミックなど、材料開発の新しい分野に参入するプレーヤーが増えています。

とはいえ、高い材料費は、テクノロジーアプリケーションを拡張するための主要なボトルネックの1つです。おそらく、需要が増えるにつれて、材料価格はすぐに下がるでしょう。ただし、これは一夜にして起こりません。

最終的に、3D印刷材料業界は、大企業とニッチな新興企業の両方に牽引されて繁栄しているようです。この上昇傾向は、今後もAM業界を形作るものと確信しています。

3Dプリント