2026 年 6 月:5 つの汎用樹脂の価格上昇軌道が続く

出典:Nova Chemicals

5月に入っても、イランとの紛争の継続とホルムズ海峡での制圧は、エネルギーと石油化学原料の供給が依然として妨げられているため、世界の樹脂貿易の流れに大きな影響を与え続けた。前例のない価格上昇という点で最も劇的な影響はポリオレフィンで生じており、一部はポリスチレン (PS) でも発生していますが、その動きは原料コストの上昇にのみ関係しています。

一部の主要なポリエチレン(PE)供給業者は、世界的なエチレンとPEの供給混乱の半分近くが今年いっぱい続き、価格は高止まりすると予想していると述べている。一方、ポリプロピレン(PP)の供給業者は、ポリマーグレードプロピレン(PGP)の契約決済額の増加に加え、「非モノマー」関連の価格上昇を求めている。他にも、プラスチック添加剤、特に酸化防止剤や紫外線安定剤などのポリオレフィン配合物に使用される添加剤の大手サプライヤー数社が、4 月 1 日時点で 25% もの値上げを発表しました。

注目のコンテンツ

以下は、Resin Technology Inc. (RTi) の購入コンサルタントの見解です。 David Barry 氏、OPIS の PetroChemWire (PCW) の PE、PP、PS 担当アソシエイト ディレクター。マイケル・グリーンバーグ氏、プラスチック取引所(TPE)の市場インテリジェンスサービスであるレジンテルのCEO。 Scott Newell 氏、販売代理店/配合会社 Spartan Polymers のポリオレフィン担当副社長。と、Plastic Resin Market Advisors の PE 市場担当副社長、Mike Burns 氏です。

出典:(すべて) プラスチック技術

PE の価格が上昇

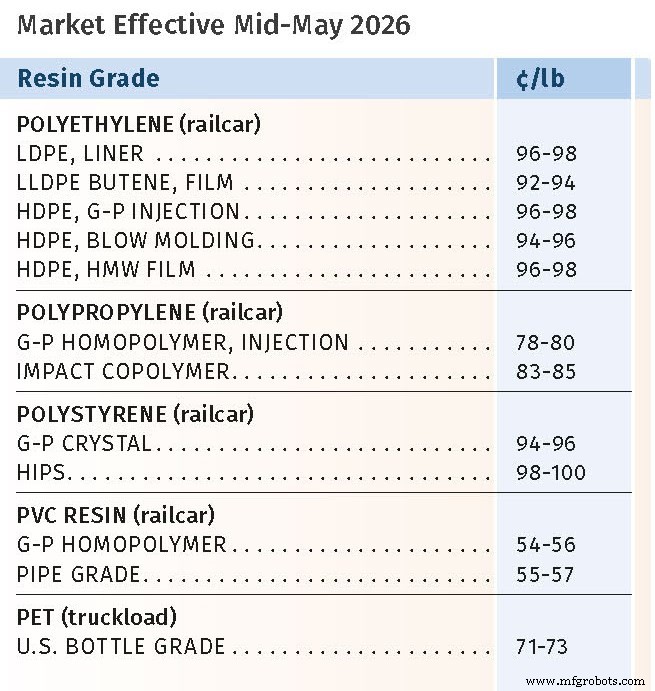

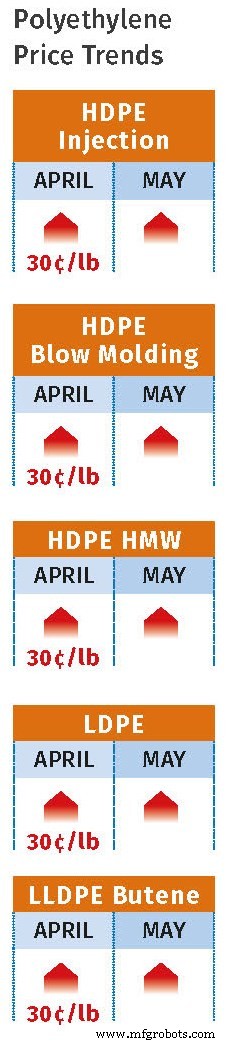

バリー氏、グリーンバーグ氏、バーンズ氏、そしてRTiのPE、ポリエチレンテレフタレート(PET)、ナイロン6担当シニアビジネスリーダーであるケビン・銘苅氏によると、4月のPE価格は一般にサプライヤーが求めた30セント/ポンド全額引き上げられたようで、今年の値上げ総額は45セント/ポンドとなった。銘苅氏は、サプライヤーの在庫が横ばいであったことを考慮すると、これは「利益幅の拡大であることは間違いない」と指摘する。輸出は若干減少した。銘苅氏は、1 ポンドあたり 10 セントの値上げの方が現実的だったと述べています。

一方、サプライヤーは5月にさらに20セント/ポンドを求めていたが、これらの情報源のほとんどは完全実施を予想しておらず、半分以下の可能性が高いと推測している。 6月も同様の予想だが、状況は非常に流動的で原油価格はさらに上昇し、世界的に原料コストが上昇する可能性が高い。グリーンバーグ氏は次のように述べています。「生産者(サプライヤー)は、5月契約で次の20セント/ポンドの値上げを実施する意向を繰り返しているが、イラン戦争が再び激化するか、中国のサプライヤーが積極的な販売をやめて大規模な輸出販売を再開しない限り、それは困難になるだろう。」

バリー氏は、4月のスポットプライム樹脂の価格が1ポンドあたり1ドルのマークに近かった一方、輸出も増加し、低密度ポリエチレン(LDPE)が90セント/ポンドで販売され、直鎖状低密度ポリエチレン(LLDPE)は80年代半ばから後半で販売されたと指摘した。銘苅氏は、今後も輸出が北米生産のほぼ50%を占めると予想している。すべての情報源は、4 月末までに、現在 PE の純輸出国である中国からの高価格の PE が世界中で販売され、その結果、北米の PE 輸出とスポット価格の低下をもたらしたと報告しています。

バーンズ氏は、LLDPEと高密度ポリエチレン(HDPE)については、輸出価格の同時下落によるスポット市場価格の下落が、5月の値上げの弱さを示す先行指標であると主張する。 「4月の価格上昇が短期的な最高値になるという期待は妥当だ」とバーンズ氏は言う。 「契約と流通市場の間の価格差が拡大し続けるため、5月下旬または6月/7月に非市場活動が行われる可能性が高まります。」同氏は、LDPE に関して、イランから東南アジアへの供給量の減少と中国がその市場に負担をかけ続けており、北米の生産と需要のレベルは前年比一定であるものの、世界全体の供給が不足しており、価格が堅調に推移していると指摘しています。

「今のところ、PE は修正モードのままです」とグリーンバーグ氏は言います。 「供給が緩んでいるわけではなく、生産者にはまだ守るべき価格主導権があるが、買い手の参加が希薄化し、輸出競争により広範な構造が弱体化している。これは国内市場が供給過剰であることを意味するわけではないが、輸出入札がもはや市場を追い求めていないことを意味している。より強い確信を持って需要が再び現れるまでは、世界的なサプライチェーンの泥沼にもかかわらず、短期的なバイアスは緩やかなままである。」

PP の価格が上昇

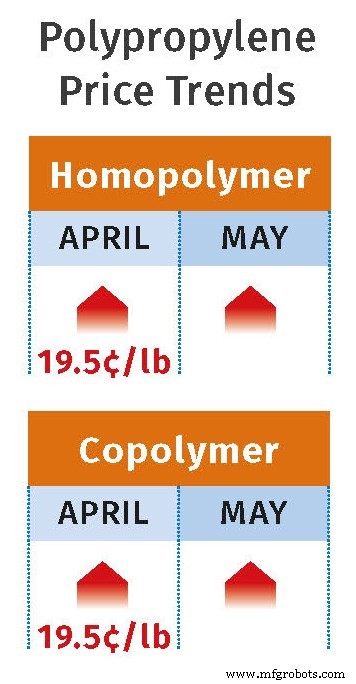

第 1 四半期の 14 セント/ポンドの値上げの後、4 月の PP 価格は、PGP の契約決済に合わせて 12.5 セント/ポンド上昇すると予想されていました。さらに、バリー、グリーンバーグ、ニューウェル、およびRTi社のPP担当上級ビジネスユニットリーダーであるグレッグ・エバーハート氏によると、PPサプライヤーは非モノマー価格を4〜10セント/ポンドの値上げを実施することを目指していたという。ニューウェルとエバーハートは、サプライヤーが1ポンドあたり約4~7セントのマージン引き上げを実施し、4月の合計値上げ額が1ポンドあたり16.5~19.5セントになる可能性があると予想している。

バリー氏によると、4月のPGP契約の値上がりは4か月連続の値上がりで、2022年5月以来の最高値となった。サプライヤーも非モノマー以外の値上げ幅を 5 ~ 10 セント/ポンドと発表しましたが、これらの情報源のほとんどは、6 月は横ばいの可能性があり、若干の値上げを予想しています。一方、モノマー市場は国内の需要と供給のファンダメンタルズよりも中東のヘッドラインに反応しているようで、PGP のコストは非常に予測不可能であると見なされていました。

これらの関係筋は、米国のPP輸出需要が価格高騰により低迷していることも指摘している。ヨーロッパや日本への輸出の報告もあったが、中南米への輸出は中国からの低コスト樹脂の影響で困難を極めている。バリー氏によると、国内の加工業者は3月と4月に在庫を積み上げており、大手加工業者は5月もスポット割引がなかったため、引き続き最大に近い契約量を吸収すると予想されているという。しかし、特にさらなる価格引き上げが実施された場合、5 月から 7 月にかけて需要が鈍化するのではないかという懸念がありました。

「構造的には、市場は依然として原料コストの高騰と、若干の制約が残る世界的なシステムによって支えられている」とグリーンバーグ氏は説明する、「しかし、短期的には、その傾向は明らかに変わりつつある。需要は冷え込み、買い手の緊急性は薄れ、PPは再び国内主導の市場のように振る舞っている。重要なのは、PPは統合の段階に入りつつあるということだ。極度のボラティリティは今のところ過去のものだが、市場は弱いわけではない。ただ単に、次の動きは恐怖ではなく、モノマーの安定性、契約の決済、そして需要がその水準で戻るかどうかというファンダメンタルズによって決まるだろう。」

PS の価格が上昇

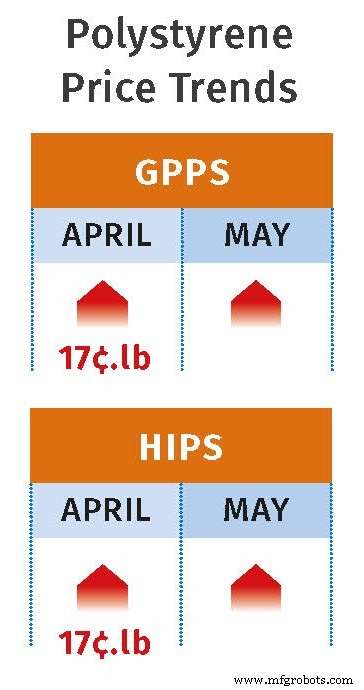

RTiのPSおよびPVC担当上級ビジネスユニットリーダーであるバリーおよびブライアン・バルボア氏によると、3月にポンド当たり5セントの値上げを実施した後、PSサプライヤーは4月に1ポンド当たり17〜19セントの値上げを目指しており、前者の値は汎用ポリスチレン(GPPS)の値であり、後者は高耐衝撃性ポリスチレン(HIPS)の値であるという。 Barry 氏は、HIPS のより高い値上げが求められたのはブタジエン価格の急激な上昇によるものであると指摘しています。 「ブタジエンゴムによるコスト圧力にもかかわらず、GPPS と HIPS のスポット価格のスプレッドは 4 月まで安定しています」とバリー氏は言います。

さらに、サプライヤーは 5 月に GPPS と HIPS についてそれぞれ 10 ~ 12 セント/ポンドの値上げを発表しました。バルボアは、サプライヤーが4月に一律16~17セントポンドの値上げを実施する可能性は十分にあるが、5月に求められる値上げは実施が難しい可能性があると主張している。 「この典型的に活発な季節に需要が回復し、生産率が約 61% まで上昇しましたが、これは以前の 50 %台半ばと比べて、パーセンテージで言えば、昨年から現在までの生産率は 67% でした。」とバルボア氏は言います。

全体的な主な要因はベンゼン価格であり、5月契約は4.71セント/ガロンで落ち着き、4月から62セント/ガロン上昇した。 4月のエチレン契約価格も、月末までの平均スポット価格7~8セント/ポンドに基づいて、4セント/ポンド落ち着くと予想されていた。 Barry の報告によると、スチレンの暗示価格は、エチレン 30%、ベンゼン 70% のスポット計算式に基づいて、5 月に入って 54.3 セント/ポンドに上昇しました。これは、4 月初旬と比較して 3 ~ 4 セント/ポンド高く、3 月初旬には 16 セント/ポンド近く上昇して 38.2 セント/ポンドとなりました。

PVC 価格上昇

バルボアの報告によると、3月のポリ塩化ビニル(PVC)価格は1ポンドあたり5セント上昇し、値上がりして終了した。バルボアによれば、一部の大口購入者は1ポンドあたり3セントを支払ったものの、4月の価格は全体的に1ポンドあたり5セント上昇すると大方予想されていたという。 「主な要因はエチレン価格の高騰というよりも、むしろ5月まで続いた計画的・計画外の工場閉鎖による大幅な在庫減少だ」とバルボア氏は言う。同氏は、市場は過去最高の在庫で今年がスタートしたため、逼迫しているわけではないものの、よりゆとりがあると指摘する。そのため、5 月から 6 月にかけて少なくとも 3 セント/ポンドの増加が見込まれる可能性があると同氏は予想しています。

ペットの価格が値上がり

銘苅氏によると、PETの価格は3月に1ポンドあたり8~10セント上昇したが、4月にはさらに3セント/ポンド上昇し、5~6月にはさらに2セント/ポンド上昇する可能性が高いという。この増加は、特にパラキシレンとテレフタル酸(PTA)の原料配合コストの急激な増加と、サプライチェーンの中断の結果によるものと考えられます。エチレン価格の上昇にも同じことが当てはまります。銘苅氏は、国内市場は依然として供給過剰とみなされており、加工業者が以前に有利な価格で確保していた輸入PETも含まれるため、価格はある程度安定するだろうと述べている。

樹脂

- 将来の航空構造物の生産のための圧縮RTM

- エピソード17:ジーノフランカート、サビック; Arno van Mourik、空挺;ジョン・オコナー、シーメンス

- エボニック、STEPプロセス用の3D印刷材料を開発するための添加剤ソリューションの進化

- 航空宇宙/産業機器OEMウッドワードと合併するヘクセル

- CAMX 2020展示プレビュー:Toray Performance Materials Corp.

- ダイカストと射出成形:詳細な比較

- ヘクセル、HPコンポジットはカーボンファイバークラスAボディパネルを開発

- AFRLの研究は、3D印刷可能なCF /エポキシ複合材料を進歩させます

- 熱可塑性複合材料:構造用バンパーブラケット

- 高分子材料の歴史をたどる:パート9

- BASFは、中国でエンジニアリングプラスチック、熱可塑性ポリウレタンプラントを建設します