世界中の積層造形:北米とヨーロッパでの3Dプリントの採用状況は?

チェチアウトパート 2 AM Around theWorldシリーズの採用を探る APAC地域での3D印刷 。

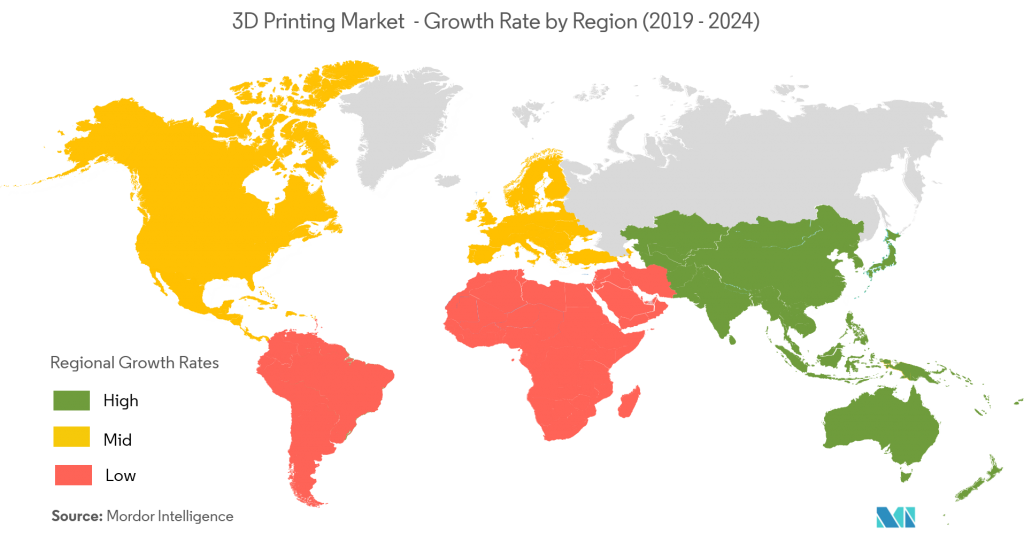

北米とヨーロッパは、積層造形(AM)市場で最大のシェアを持つ2つの地域であり続けています。 AMを開発、採用、または投資しているかなりの数の企業がこれらの地域に本社を置いており、技術進歩の温床となっています。

ただし、同時に、北米とヨーロッパは、急速に成長しているアジアのAM市場で、AMのリーダーとしての役割を失うリスクがある可能性があります。

では、これらの地域で3D印刷業界はどのように進化しているのでしょうか。そして、北米とヨーロッパは競争力を確保するために何をすべきでしょうか?

北米での3Dプリントの採用

北米地域は引き続きAM市場を支配しています。 Wohlers Report 2019によると、北米は設置された産業用AMシステムの最大のシェア(35%)を持っています。

このシェアの多くは米国からのものです。米国は、技術の初期の開発と伝統的な製造における歴史的なリーダーシップのおかげで、3D印刷の世界的リーダーであり続けています。この地域での技術の成長は、主要な業界プレーヤーの数と特許の主要な数によっても支えられています。

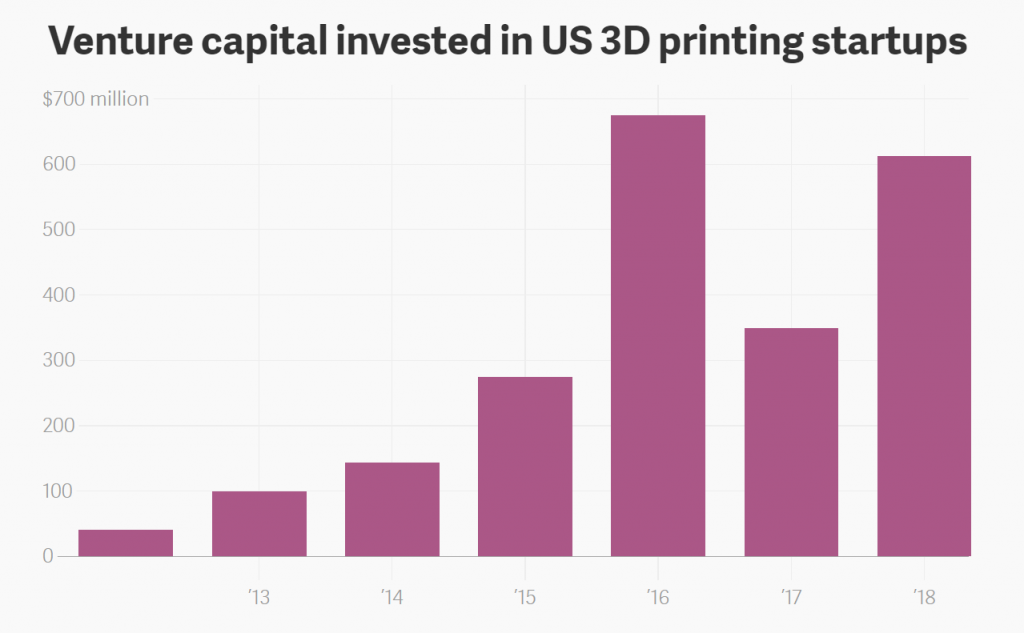

EYのレポートによると、AM企業全体の29%が米国に本社を置いており、これは世界で最も多い数です。その中には、3D SystemsやStratasysのような定評のあるプレーヤー、ユニコーンのトリフェクタ(Carbon、Desktop Metal、Formlabs)、AMに飛躍した多くの伝統的な製造会社(GEやHPなど)があります。また、興味深いことに、米国を拠点とする3D印刷会社は、ベンチャーキャピタル(VC)への投資が最も多くなっています。 Pitchbookのデータによると、2018年上半期に、米国を拠点とする3D印刷の新興企業は、6億ドル以上を調達しました。これは、2012年から2015年までの合計額を上回っています。

AMの工業化における米国政府の役割

米国では民間投資が3D印刷の主要な革新者でしたが、政府による革新的なイニシアチブがいくつかありました。

その1つが、AMの全国的な加速器として機能するNational Additive Manufacturing Innovation Institute(NAMII)の2012年の立ち上げです。設立から1年後、NAMIIはAmericaMakesとしてブランド名を変更しました。

今日、America Makesは、88 AMのR&Dプロジェクトが実行され、高度な製造革新のハブとして認められています。 2019年の時点で、65の創設組織のメンバーシップコミュニティから225を超える組織に進化しました。

America Makesの最大の成果の1つは、AMの最初の標準化ロードマップの作成と公開に関するAmerican National Standards Institute(ANSI)とのコラボレーションです。

ロードマップは、標準(承認済みおよび開発中)を特定し、ギャップを評価し、追加のR&Dおよび標準化の優先分野を決定するように設計されています。

標準の欠如は、AMの採用を加速する上での主要な障壁の1つです。標準化ロードマップを使用すると、標準開発組織は現在の標準の状況をより明確に把握でき、最も必要とする領域での標準開発に優先順位を付けることができます。

最終的に、ロードマップは調整ドキュメントとして機能し、一貫性のある調和のとれた一連のAM標準の開発を促進します。

米国はAMで優位に立っていますか?

AMで主導的な地位を占めているにもかかわらず、米国は他の地域に敗北するリスクにさらされている可能性があります。 A.T.の分析によると韓国、英国、ドイツなどの挑戦者であるカーニーは、今後数年以内に米国でのAMの成長を上回る可能性があります。

一つには、国はAMのための全国的な戦略を欠いています。 A.T.の分析によると米国のカーニーは、AM政府の関与におけるリーダーの平均と比較した場合、2017年の3D印刷に対する政府の支持は低かった。

2019年の時点で、この点に関して大きな変更はありません。ホワイトハウスは2018年10月に最新の「高度な製造業におけるアメリカのリーダーシップのための戦略」レポートをリリースしましたが、このレポートはAMに関する公式のポリシー変更を示していません。

とは言うものの、近年、AMへのいくつかの注目すべき政府投資がありました。

2016年、米国空軍は、米国のロケットおよびミサイル推進メーカーであるAerojet Rocketdyneに、3Dプリントロケットエンジンの標準を開発するために600万ドルを供与しました。この助成金は、米国が外国製のロケット部品に依存することを減らすことを目的としていました。

さらに、2018年の米軍予算には、3D印刷を含む技術革新に対する132億ドルの支援が含まれていました。 2019年の軍事予算では、防衛関連の3D印刷研究にもリソースが割り当てられています。

この資金提供にもかかわらず、航空宇宙および防衛を超えてAMを適用するイニシアチブでは、サポートがはるかに少なくなっています。

民間企業がAM業界を牽引しています

2019年、AMは米国の製造現場全体でより広く採用されるようになりました。 EYのレポートによると、米国企業の半数以上が3D印刷を適用しており、22%が将来の採用を検討しています。

航空宇宙、工業製品、医療セクターの企業は、AMを主要な投資および研究分野の1つにしています。米国の自動車産業では、AMの強い上昇軌道もあります。たとえば、フォードは新しいAdvanced Manufacturing Centerに4500万ドルを投資し、一部の車両の機能部品の印刷を開始しました。 GMは、将来の電気自動車にAMを使用するためのアプローチも開発しています。

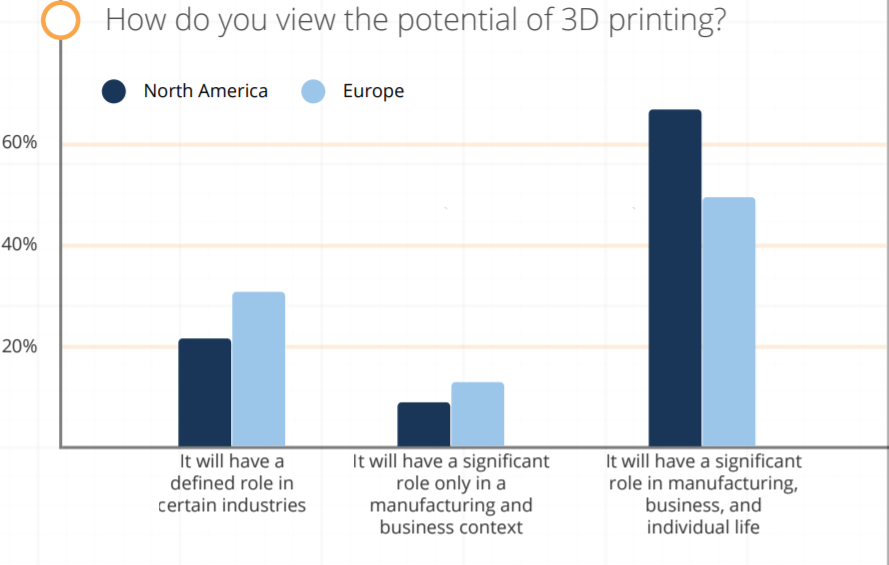

興味深いことに、北米の企業はヨーロッパの企業よりも3D印刷の可能性について楽観的であると、2019年のSculpteoレポートは述べています。調査対象の北米企業の半数以上が、AMへの投資を少なくとも50%増やすことを計画しています。

民間企業の取り組みは、米国でのAMの成長を後押ししています。ただし、その指導的地位を維持するために、米国政府はAMエコシステムにより深く関与する必要があります。米国の政策立案者は、AMの労働力開発、教育、企業が3D印刷を採用するためのインセンティブに関する、より広範なイニシアチブのプログラムの実施を検討する必要があります。

ヨーロッパ全体での3Dプリントの採用

北米に次いで、ヨーロッパはAM市場シェアで2番目に大きいです。

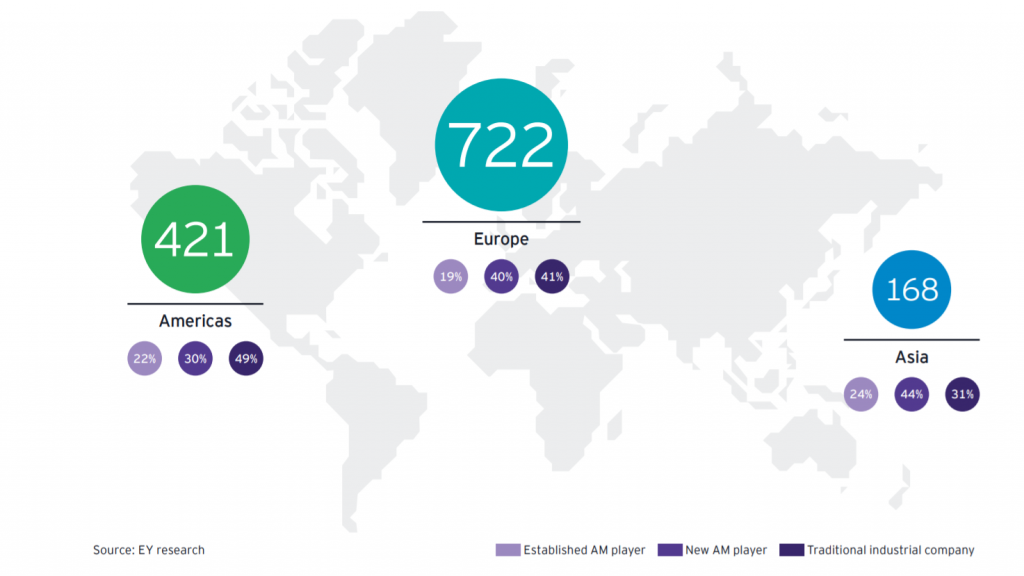

ここには、EOS、レニショー、SLMソリューション、Ultimaker、フォトセントリックなど、AMプロセスの技術的専門知識の強力な歴史を持つ多くの確立された業界プレーヤーがいます。実際、EYのレポートによると、ヨーロッパが最も多く(55%)のAM企業を抱える地域であり、次に南北アメリカが32%、アジアが13%となっています。

3D印刷会社の大多数は西ヨーロッパに集中しており、ドイツ、英国、イタリア、フランスなどの国々がAMの開発とアプリケーションを推進しています。

IDCの調査によると、これらの国々は、特に航空宇宙およびヘルスケア業界において、最終部品へのAMの採用においても先導的役割を果たしています。一部の国では、高度な製造およびインダストリー4.0計画の一環として、AMの国家戦略も策定しています。

西ヨーロッパが産業用3D印刷の採用を主導してきましたが、東ヨーロッパはまだ遅れを取っています。東ヨーロッパ最大の経済国であるロシア連邦は、3D印刷の大きな可能性を秘めていますが、適切なアプリケーションを特定し、関連するソリューションを実装するには、多くの研究開発が必要です。

ロシア政府の企業の多くは、AMのような産業技術を開発するためのプログラムを発表しています。ただし、それらを製造現場に持ち込むことは依然として重要な課題です。

実際、ヨーロッパの多くの企業は、3Dプリントの採用に関して課題に直面しています。欧州アディティブマニュファクチャリング業界協会であるCECIMOが実施した2018年のレポートでは、スキル不足が依然としてこの地域の主要な課題の1つであると述べています。回答者の52%が、最近、有能なAMスタッフの採用に苦労したと報告しています。

そうは言っても、CECIMOのレポートは、ヨーロッパのAM採用者にとってAMのノウハウの中で最も求められている分野も特定しました。これらには、品質保証やテスト、規制当局の承認手順に関する知識などの側面が含まれます。これらはすべて、量産におけるAMの存在感が高まっていることを示しています。

国のスポットライト:ドイツ

EU最大の製造国であるドイツも、AMの採用と工業化に関してトップの地位を占めています。早くも2011年に、ドイツ連邦政府は「インダストリー4.0」イニシアチブを開始しました。これには、他のデジタルテクノロジーの中でも特に3Dプリントへの焦点が含まれていました。

ドイツが3D印刷を主要技術としてターゲットにしている理由のひとつは、グローバルな分野での競争上の優位性を維持することです。このために、ドイツは資金を割り当て、特定の政策と制度を開発します。

ドイツ全土に148の研究機関があり、AMの分野で活動していると推定されています。フラウンホーファー研究所はおそらくその中で最大です。

フラウンホーファー研究所

2017年、フラウンホーファー研究所は6つのパートナーとともに、FutureAMプロジェクトを立ち上げました。このプロジェクトは、金属部品の製造のためのAMプロセスのスケーラビリティ、生産性、および品質を向上させるのに役立つ技術ソリューションを開発することにより、金属AMを加速することを目的としています。

今年のFormnextでは、チームメンバーがプロジェクトの結果を紹介します。これは、業界に変革をもたらす可能性があります。たとえば、結果の1つには、レーザー粉末ベッドフュージョン(L-PBF)用の新しいコンパクトな光学システムの開発が含まれます。このシステムの最初のプロトタイプが現在使用されており、ビルドボリュームが1000 mm x 800 mm x 500 mmで、従来のL-PBFシステムの最大10倍の速度で大きな金属部品を製造すると言われています。

アディティブマニュファクチャリングアソシエーション

ドイツのエンジニアリング連盟であるVDMA内の積層造形協会も、AMの工業化に深く関わっています。

その存在の5年間で、積層造形協会は約150のメンバーに成長しました。これらには、金属およびプラスチックを処理するためのAM生産技術の主要なサプライヤー、コンポーネント、ソフトウェア、自動化技術および材料のサプライヤー、ならびにさまざまな業界および主要な研究機関の産業ユーザーが含まれます。

昨年、Additive Manufacturing Associationのメンバーは、産業用3D印刷の製造プロセスを自動化する方法をスケッチし、ロードマップの作成を開始しました。その研究において、協会は、材料ロジスティクス、環境、健康、安全分野、データ処理、およびプロセスの標準化における研究開発の問題を特定しました。それらを解決するために、協会は研究グループが集まり、さまざまなセクターや業界の経験とノウハウを共有することを奨励しています。

最近、シーメンスは、ドイツ教育省によって作成された「積層造形プロセスのライン統合(LAF)」資金調達イニシアチブの一環として、デジタルエンジニアリングと積層造形の産業実装(IDEA)と呼ばれる新しい3年間のプロジェクトを発表しました。と研究。

3年間のプロジェクトの優先事項は、デジタルツインを介したハードウェアとソフトウェア間のリンクを改善することにより、「ドイツの産業部門向けにAMをさらに産業化する」ことです。

このようなプロジェクトは、AMの産業ユースケースを加速するための重要な推進力になります。現在、西ヨーロッパ最大のエンジニアリング協会であるVDIが調査した560社のドイツ企業のうち、完全な最終用途製品の製造にAMを使用しているのは約13%にすぎません。ただし、3分の1は、一部のコンポーネントを3Dプリントした製品を製造していると述べています。これは有望な傾向です。

ドイツでAMを採用している業界に関して言えば、自動車は最も急速に成長している業界の1つです。自動車用途に3D印刷の利点をもたらすことを目的とした、多くのプロジェクトやイニシアチブがあります。

最も有望なものの1つは、「自動車シリーズプロセスの積層造形の工業化とデジタル化」プロジェクト、略してIDAMです。 BMWグループが今年初めに立ち上げたこのプロジェクトは、AMを使用して、年間少なくとも50,000個のコンポーネントを大量生産し、10,000個を超える個別およびスペアパーツを提供することを目的としています。

成功すれば、IDAMは自動車業界にシリアルAMを導入するためのマイルストーンになる可能性があります。

明らかに、3Dプリントはドイツで国家的に重要な問題になっています。政府、機関、民間組織からの多大な支援を考慮すると、ドイツは今後数年間、ヨーロッパで3D印刷のリーダーであり続けることができる立場にあります。

国のスポットライト:イギリス

英国は、知識の開発とAMテクノロジーの適用の成功の両方において、世界的なリーダーの1つです。 A.T.の調査によると英国のカーニーは、ドイツに次ぐヨーロッパで2番目に大きな3D印刷の支持者です。

英国は、ラピッドプロトタイピングアプリケーションのために1990年代にテクノロジーを採用してきたため、AMを活用するのに適した場所にあります。

3D印刷が進化するにつれ、英国はAMが製造経済を活性化し、世界の舞台でより競争力を高めるのに役立つ戦略的な機会を見てきました。

2014年の初めに、AMの国家戦略を確立するための協議が始まりました。 2017年、政府は産業戦略を発表し、英国をAMのリーダーにするための明確な道筋を示しました。

国の強みの1つは、AMの研究開発にあります。いくつかの主要な英国の大学がAM関連の研究に積極的に取り組んでおり、研究活動の3つの最大の中心は、ノッティンガム大学、シェフィールド大学、ケンブリッジ大学です。

さらに、2015年に開設されたマニュファクチャリングテクノロジーセンター(MTC)には、最先端の国立AMセンターの1つがあります。

しかし、英国にはかなりの研究能力がありますが、製造業での技術の商業的採用はまだ遅いです。

ベアリングケージにはBowmanInternational、クラウンとブリッジにはRenishaw and Attenborough Dental、エリートサイクルにはMetron、フィルターにはCroft、航空宇宙および自動車部品にはGKNなど、AMを多用している企業もあります。ただし、英国の業界の大多数はまだこのテクノロジーを完全に採用していません。

「スキルと専門家のトレーニングの欠如、政府による理解の欠如、過度に慎重な投資態度と事業主間のROIに関する混乱、および断片化された事業支援構造」は、英国でのAMの採用に対する主要な障壁として特定されています。

複数のAMセンターからのビジネスに対する多くのサポートがありますが、重要な部分、つまり生産ラインでエンジニアを教育し、説得することは不足しています。

とはいえ、英国には、強力な知識ベースのAMサプライチェーンを構築する可能性があり、ソフトウェアおよびハードウェア企業、革新的な製品を開発する材料プロバイダー、およびAMに強い関心を持つ世界クラスの製品設計者が存在します。

最終的に、AMの成長は主にアプリケーション主導型であり、英国はその強力な知識集約型の製造基盤を考えると、これから利益を得ることができないと信じる理由はありません。

ただし、採用の課題を克服するためのアプローチ、特にトップダウンを開発するために、断片化されたAMコミュニティを調整する政府の関与が強く求められています。

要約すると、英国には、新しいAMプロセスの開発と既存のテクノロジーの適用の両方の経験と能力があります。ただし、今日では、研究をより多くの企業の商用AMの使用に変換するイニシアチブを開発し、資金を提供することがこれまで以上に重要になっています。

北米とヨーロッパでの3D印刷:競争力の維持

2019年も、北米と西ヨーロッパは3D印刷業界の最前線にとどまっています。どちらの地域もAMテクノロジーとアプリケーションを開発するために財源を割り当てており、ドイツと米国がAMの進歩の大部分を推進しています。

とはいえ、世界的な経済および政治情勢は、ヨーロッパおよび北米地域に多くの不確実性をもたらします。ブレクジットと米国の対中貿易戦争は、主要な貿易関係を崩壊させ、主要な世界経済の製造業を縮小させ、両地域のAM市場の成長ペースに影響を及ぼしています。

しかし、ヨーロッパとアメリカは、技術の工業化を促進するために互いに協力する用意があります。

EUは最近、工業製品に関する米国との貿易交渉においてAMを優先することへのコミットメントを宣言しました。この決定は、輸出業者に財政的および管理的負担を課しているAMソリューションのEU-米国貿易における既存の非関税障壁に対処することを目的としています。

これらの議論に関する最新の2019年1月の更新で、委員会は2つの潜在的な合意を提出し、米国からの承認を待っています。

これらの2つの契約を受け入れることは、EUと米国の企業に単一の標準トラックを効果的に作成し、新しい地理的市場に参入するときに認証を再申請する必要をなくすため、両方の当事者に利益をもたらします。

特にAMの場合、これにより、複数の実質的に同一の証明書を取得するために現在必要なリソースの負担が軽減されます。その結果、企業は取り組みをリダイレクトし、テクノロジーの成熟にさらに集中できるようになります。これは、航空宇宙、医療、自動車などの規制の厳しい業界にとって最も有益である可能性があります。

このようなイニシアチブは非常に重要ですが、企業や政策立案者も同様に、AM教育の促進と、3D印刷の使用を引き付けるためのインセンティブの構築にさらに注力する必要があります。

北米とヨーロッパは、世界の3D印刷業界のトップの座を失うリスクがあり、アジアは急速に強力な3D印刷の競争相手になっています。これは、両地域がデジタルマニュファクチャリングの新時代へと駆り立てる堅牢で包括的なAMエコシステムを確立するために必要な行動をとる時が来たことを意味します。

3Dプリント

- 3Dプリンティングとアディティブマニュファクチャリング:違いは何ですか?

- 「モノのインターネット」とは何ですか?それは積層造形にとって何を意味しますか?

- ジェネレーティブデザインと3Dプリンティング:明日の製造

- 2018年の3D印刷:業界を形作った7つのトレンド

- レポート:都市製造業の現状

- アディティブマニュファクチャリングとは何ですか?-タイプと動作

- 製造業における3Dプリントの事例

- 製造業の将来において、ロボット工学と3Dプリントはどのような役割を果たしますか?

- 医学および歯科における付加製造

- アディティブ マニュファクチャリング テクノロジーと SDK がどのように役立つか

- 製造業における 3D プリントの未来