米国製造業回復の鍵を探る

COVID-19 のパンデミックは、製造業にとって無数の方法で挑戦的であることが明らかになりました。 2020 年 3 月にシャットダウンがすべての活動を制限し始めると、サプライ チェーン、自動化、労働者の安全、リモートで作業する人員の増加による生産性に関する問題が前面に出てきました。

現在、規制が解除されて国や業界が前進し始めているため、製造業者は学んだ教訓を実践する機会を得ています。

はっきり言って、過去 18 か月ほどは悪いニュースばかりではありませんでした。医療およびその他の製造業者は、医療従事者および不可欠と見なされる他の産業の従業員のために大量の個人用保護具の生産を開始するために、10 セント硬貨を投入しました。企業は、より多くのオンライン トレーニングとセールス インタラクションを採用し、強化された Web サイトを展開して顧客と関わりました。一部の自動化企業は、パイプラインに十分な製品があり、自動化プロジェクトが優先されているにもかかわらず、注文を満たすことができたと報告しています.

では、米国はどのようにして製造業のモジョを短期的に回復する準備ができているのでしょうか?バリュー チェーン全体でブランド オーナー、OEM、サプライヤーがよりスマートに前進するにはどうすればよいでしょうか?答えの一部は、自動化、通信、さらには場所の不可欠な役割を再考しながら、ゆっくりと着実に元に戻すことです.

全体像

ニューハンプシャー州マンチェスターの ITR エコノミクスの CEO である Brian Beaulieu 氏は、短期的には 2022 年に向けた米国の製造業の見通しは明るいと述べています。

「先行指標は非常にポジティブで、消費者は自由に使えるお金をたくさん持っています」とボーリュー氏は説明しました。 「企業の信頼感が高まっており、企業は景気刺激策に関連した流動性の急増を経験しています。」

しかし、彼は次のように警告しました。しかし、トレンドには季節的な変動があるものの、マクロ経済の製造業を反映する指数は上昇するでしょう。」

明らかに、ITR のパンデミック前の予測は「ほとんどが自然災害の規模に基づいていた」と彼は付け加えた。 「しかし、私たちがパンデミックの初期にあったとき、つまり株式市場が連鎖的に下落し、知事が州の一部を閉鎖していた3月15日から3月28日まで、私たちはコースを変更しました。」 2019 年 12 月から 2020 年 2 月までのデータを 8 つの「見出し」カテゴリで比較検討した ITR は、パンデミックの重みが最大限に感じられるようになる前に、全体で 92.8% 以上の予測精度を記録しました。

今年は、「パンデミックによる財政的および金融的刺激策の規模が非常に大きいため、多くの場合、予測を引き上げる必要がありました。景気刺激策をより全体的に把握し、予想される影響を調整できるようになったため、現在は順調に進んでいるようです。景気刺激策はまた、政府の行動による中長期的な結果のために、この 10 年間の半ばに対する私たちの期待を再考し、引き下げる原因にもなりました。」

当然のことながら、最も成績が良かったのは「必須に指定された産業と企業」でした。医療および食品のニーズに応えるもの(食料品店など);重要なコンポーネントの問題を他の人よりも先に予見しました。オフィス スタッフのリモート ワーカーに柔軟に対応できます。柔軟性と賃金保護を提供しました。最近では、値上げを経ながら賃金を引き上げています。」

Beaulieu は、再考されたサプライ チェーンの可能性に特に興奮しています。 「オンショアリング、ニアソーシング、およびサプライ チェーンの短縮の傾向は非常に現実的であり、通常のビジネス サイクルの回復を超える機会を提供します。」

労働力を保護するという点では、ボーリュー氏は次のように述べています。

とはいえ、自動化の増加は「パンデミックのほとんどを通して問題ではありませんでした。自動化を含む設備投資が急増しているのは、パンデミックの余波と労働市場の逼迫の中でです。 ITR エコノミクスは何年もの間、新しい機器を導入することで労働投入を回避する必要性を提唱してきました。最も成功した企業のいくつかは、まさにそれを行った企業になるでしょう。」これは、人工知能 (AI)、機械学習、および「ますます人間と一線を画すことができる」機器の継続的な調査と組み込みを意味します。

過去と未来を振り返る

デロイトの「2021 年製造業の見通し」レポートは、今後の道筋を概説しながらパンデミックによる製造業への影響を評価する際に、「製造業者は混乱に強いことを目指している」と述べています。

デロイトは 2020-21 年の年間製造業 GDP 成長率の低下を予測し、オックスフォード経済モデルに基づいて、2020 年にはマイナス 6.3% の成長、2021 年には 3.5% の成長を予測しています。

さらに、レポートは、以下を含む、世界的なシャットダウンが米国の製造業に及ぼす悪影響を指摘しています。

米国の鉱工業生産は、前年比で 16.5% 減少しました。

米国の総工場受注は、前年比で 22.7% 減少しました。

2020 年 12 月の総産業設備稼働率は、4 月の 64.1% から 74.5% に増加し、パンデミック前の 77% のレベルに遅れをとっています。

2020 年 12 月の米国鉱工業生産指数は 105.7% で、パンデミック前の 110% から低下しました。

「生産と注文のレベルは依然として 2019 年のレベルを下回っていますが、減少の軌道は鈍化している」と報告書は指摘しています。特に、大統領選挙後にデロイトが調査した 350 人を超える経営幹部およびその他の上級幹部の 63% が、「ビジネスについてある程度または非常に前向きな見通しを示しています」。

Deloitte は、製造業者が回復への原動力となるために習得すべき 4 つの重要な側面を挙げています。

予測の課題を解決します。 「2020 年の出来事は、混乱を乗り切るためのより良いシステムを開発するための警告かもしれません」と報告書はアドバイスしています。

「デジタル ツイン」 (製品、プロセス、および生産環境の仮想表現) を広範に使用して、現実世界でのパフォーマンスをシミュレートします。

供給オプションを拡大して、貿易やその他の混乱への露出を減らします。

激動を乗り切るために従業員の柔軟性を最大限に高めるために従業員を「スキルアップ」します。

これらの目的のために、デロイトの製造業幹部に対する選挙後の世論調査は次のことを発見しました:

76% は、デジタル イニシアチブへの投資を増やし、より多くのインダストリー 4.0 テクノロジを試験的に導入する予定です。

20% が、現在の状況における最大の課題として生産性の管理を挙げています。

44% が、今後 1 年でさらに地域のサプライ チェーン モデルに移行する予定です。

31% が生産の一部を南北アメリカ大陸に戻す予定です。

28% が、進化する作業環境 (特に、自動化、デジタル ソリューション、リモート ワークの配置を重視する環境) に対応するためのスキルアップと新しいスキルの構築が最大の課題であると述べています。

デロイトの工業製品および建設部門の米国部門リーダーであるデロイトのポール・ウェラー氏は、次のように述べています。 . 「そして 2020 年の初めに、特に特定のセグメントで状況が改善しているように見え始めました。 …しかし、2021年以降を見据えると、特に一部の…より深刻な打撃を受けたサブセクターでは、回復がパンデミック前のレベルに達するまでに時間がかかる可能性があります。」

業界で最も打撃を受けた部分のいくつかは、商業航空宇宙、石油およびガス、その他の抽出産業、および一部の重機プロバイダーに関連していると、Wellener 氏は付け加えました。市場の他の部分は「ほぼ活況を呈している」 - 特に家庭用家具、塗料用品、屋外用電源装置、フィットネス機器、および「消毒に関係するもの」などの製品を製造している部分. …私たちは、多くのものが新しいトイレット ペーパーになったと冗談を言うのが好きです。」

また、レストラン、ホテル、オフィス スペース向けの空気ろ過システムの需要も急増していると、彼は続けました。 P>

デジタルツインに関して、Wellener 氏は、デジタルツインに投資することの利点をいくつか説明しました。デジタル ツインは、製品開発から工学的な建設や製造環境まで、あらゆるものに実りをもたらすことができると彼は指摘しました。デジタル ツイン機能への投資は、製品をより早く市場に投入し、発電所や自動車組立ラインなどの運用における「構築時の環境」を理解するのに役立ちます。 「これらの施設がどのように組み立てられたかを理解する良い機会となり、より生産的な方法でそれらの内部をレイアウトできます。」

COVID-19 のパンデミックが労働力の不足とスキルのギャップを悪化させているため、Wellener 氏は、パンデミック後の労働力と職場の変化は前例のないものになるだろうと主張しました。

「2018 年や 2019 年の状態に戻るだろうと考えている工業製品や製造会社の CEO と話をしたことはありません。誰もが未来の仕事がどのように見えるかに注目しています。彼らの工場と本社施設の4つの壁の内側。いわゆる「タレント エコシステム」は、より多くの貿易組織、コミュニティ カレッジ、および必ずしも彼らがサービスを提供するビジネスに近接していないさまざまなカテゴリの労働者を含むように進化すると、彼は言いました.

一方、インスティテュート フォー サプライ マネジメントのデータ (1 月 27 日の記事で EPS ニュースが報じた) によると、米国の製造業の成長は今年も続くと予想されており、昨年の夏の勢いに乗っています。具体的には、ISM は以下を予測しました:

ISM が追跡している 18 セクターのうち 15 セクターでの成長により、収益が 6.9% 純増しました。 ISM はまた、調査した購買および供給担当幹部の 59% が今年の収益成長を期待していることにも言及しました。

2.5 製造職の増加。

2.7 製造業の賃金と福利厚生の増加。

2020 年の CAPEX 投資は 2.4 増加します。

動く標的

パンデミックの間、勝者と敗者を監視することは困難な作業でした。製造業の世界は、サプライ チェーン管理やバリュー チェーン全体のコミュニケーションなどのいくつかの重要な分野で必然的に再構築されるため、ビジネスのやり方も再評価されます。

マッキンゼー・アンド・カンパニーのコネチカット州スタンフォードオフィスのマネジングパートナーであり、同社の製造サプライチェーンのリーダーであるダン・スワンは、次のように述べています。 「それは非常に業界固有のものでした。機械加工製品を製造している会社の場合、製造施設のゲートの後ろに工場長がいて、昨年の春に到着するサプライヤーのトラックを止めようとしていました。

他の業界では「逆でした」とスワン氏は続けた。 「私にはトイレットペーパーを作っている顧客がいますが、彼らは文字通りそれを十分に作ることができませんでした.パンデミックを通じて起こったことは、一連の浮き沈みでした。」ホームセンターを通じて商品を販売する耐久消費財企業の別の事例では、「彼らは 3 月中旬に生産を 30 ~ 40% 削減しましたが、人々がずっと家にいると、家事のすべてをこなしていることに気付きました。彼らが過去10年間延期していた改善。 [当時の会社は] 反対の方向にそれを戻しました。」

一方、スワン氏がサプライヤーを断っていると述べた機械加工製品会社は、現在、「過去 10 年間で最大の受注残を抱えている。そのため、ある業界がうまくいった、またはひどくうまくいったと言うだけでなく、他の業界よりもうまくいった業界もあったことは明らかです。人々が目にしたのは、これまでに見られたものとは異なる需要ショックです。

最終的に、彼は次のように結論付けました。これは、インバウンドの材料の入手可能性の観点から来ています。生産能力を拡大または縮小する方法。顧客の行動に対する透明性。そして、あなたの注文がどのように行われているか。」

イノベーションを生み出す必要性

パンデミックによるシャットダウンが始まると、リモート ワーク ソリューションの必要性がすぐに明らかになりました。これまで新技術への取り組みが遅れていた企業や業界にとって、これは無礼な目覚めであり、行動への大きな衝撃でした。そしてその結果は、パンデミックをはるかに超えて製造業のコミュニケーションに役立つ実を結びました。

ミズーリ州チェスターフィールドにあるケンブリッジ エア ソリューションズの社長であり、Association for Manufacturing Excellence (AME) の次期理事長を務めるマーク ブラウン氏は、労働者の安全を確保することが第 1 の仕事でしたが、それが他の方法で利益をもたらしたと説明しました。

ブラウン氏は、技術の飛躍的な進歩は、2 つの重要な優先事項から生まれたと説明しています。イノベーションと成長の探求はシームレスに続きました。

「中小規模の製造業者には、通常、過去 1 年間に発生したすべての規制の変更をナビゲートするための人事や安全およびコンプライアンスのスタッフがいません」と Braun 氏は述べています。 「私たちは、チーム全体を強化できる、ネットワーク内の企業のコンソーシアムと呼ばれるものを作成して依存し始めました。すべての人事リーダーが集まってこのポリシーの変更を迅速に把握し、それらのポリシーを導入するため、最高の人事リーダーがいるでしょう。私たちの安全性とリスク軽減の担当者は、コンソーシアムのメンバーとコミュニティで継続的に議論しており、彼らはそれらを取り入れてすぐに統合することができました.私はそれを技術革新とは呼びませんでしたが、パンデミックを通じて得たものを決して失うことはありません。一度見つけたら、その価値をあきらめることはできません。」

造船業を含む複数の業界のベテランである AME の社長兼 CEO である Kim Humphrey 氏は、製造業者のシステムへの衝撃には明るい兆しがあったと述べています。

“Organizations that had never allowed their workers to work from home had to totally revamp their technology departments and provide laptops and secure platforms for people to work from home,” she said. “It created this new thing that nobody expected, and a lot of our companies are finding that they’re not going to be sending people back to their workplace. That’s also requiring employees to be much more vocal on best practices.” In a slow-to-change industry like shipbuilding, it “would have taken years to get people to learn how to let people work from home or design from home; they were able to do it in a matter of months.”

Another unplanned benefit emerged as companies beefed up their online presence to include a range of online training, maintenance and virtual tour opportunities.

At Cambridge now, “we have pro audio gear throughout the whole plant to be able to plug our salespeople in like never before,” Braun said. “The whole plant floor is covered by not only wi-fi but pro audio gear capabilities, so you can have a professional mic on multiple people and show the plant floor to our clients.” The impact? Over the past seven months, Cambridge has entertained 2,300 virtual visitors to its plant floor; normal traffic had been 20 to 30 in-person visits a month. “We never thought we’d need audio engineers, but now we’ve got those skills inside and everybody is mic and video capable on the plant floor to showcase what we need to showcase. And that same technology is used for our meetings. Things that would have taken years to create took weeks or days.”

Solutions For Growth

One industry that weathered the storm and offers a lesson for growth is aerospace and defense, explained Eric Chewning, former chief of staff to the Secretary of Defense and a partner in McKinsey’s Advanced Industries Practice.

The defense industry leveraged efficient coordination across supply chains, he noted, and accelerated about $5 billion in government progress payments through to smaller suppliers. Those waivers were granted to keep production sites open, “and the industry itself invested about $10 billion to reconfigure production lines (and) infrastructure for remote working.”

Furthermore, “they had good visibility into what their end-demand requirements were going to be for the most part, because all these programs had their existing schedules. The challenge became how do you stay on schedule? That challenge is something we saw across the board—this lack of multi-tier visibility into the supply chain so you understood the critical areas where you had to provide extra emphasis to make sure that they stayed available. [This happened] particularly in industries that were overly reliant on sole or single-source relationships.”

Going forward, Chewning said, “we’re seeing companies investing in capabilities to realize what’s in their supply chains.” That entails understanding what is in a given supply chain, how visible it is to key stakeholders and knowing what environment your suppliers are working in.

Meanwhile, capital investment to upgrade aging plants and equipment with Industry 4.0 technologies in scale-based manufacturing might require significant spending. In an April 15 article, “Building a more competitive U.S. manufacturing sector,” McKinsey estimated that could require spending $15 billion to $25 billion annually over the next decade—“and capital needs to flow to some 120,000 small and medium-size enterprises.”

With research from McKinsey Global Institute showing a potential $4.6 trillion in trade shifting over the next five years, Chewning stressed four areas where U.S. manufacturers can grasp the competitive edge and capture that value:

Making the right investments in Industry 4.0 productivity tools to fully leverage the benefits of those technologies and processes to enhance productivity.

Ensuring access to capital:“Not just the large guys, but at the small and medium enterprises. The CHIPS act (Creating Helpful Incentives to Produce Semiconductors for America) is a good example, where the government is specifically setting aside $50 million for the semiconductor ecosystem in the U.S.”

Fostering resilient supplier ecosystems:“Leaders realized two things:One, that re-establishment of R&D in manufacturing to drive technical innovation is important. The second is that there are real benefits to co-location with your suppliers and incorporation of those benefits into business cases. Reshoring certain supply-chain activities is increasingly important.”

Developing the manufacturing workforce:“There’s a huge talent dimension to all this. What is the right focus on people development for those Industry 4.0 opportunities, and how do we make sure we’re getting our local ecosystem of trade schools as well as universities providing that type of pipeline as we get people coming back to work?”

Added Swan, “It’s obviously a bit more complicated for some of the smaller manufacturers. One recurring issue we saw in the early days of the pandemic, and then more recently as demand has rebounded in some industries, is that leaders misunderstood their inbound supply chain and where their risks existed.” A case in point:One McKinsey client initially indicated “it had delivered a thorough risk review of its supply chain, and leadership believed they had mitigated their risk. I received a call back a week later from the CPO who explained they were in a bind because they didn’t review any deeper than their Tier 1 suppliers, and now one had confirmed that it sourced a major upstream component from a Tier 2 supplier that was at risk.”

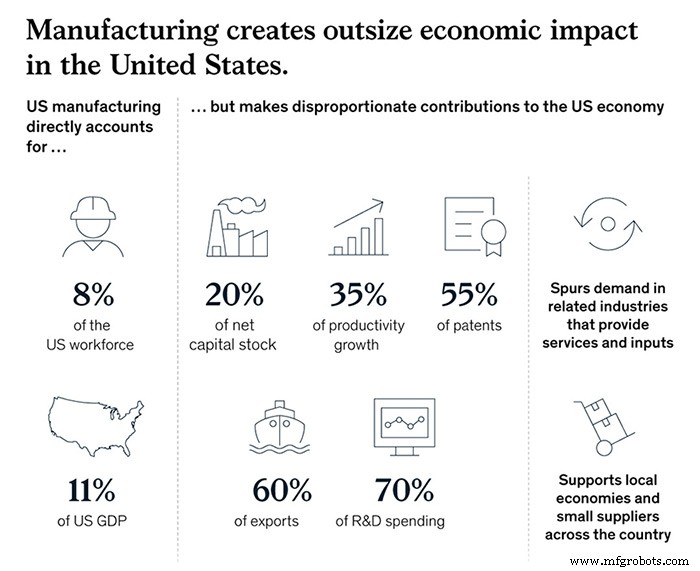

Ultimately, “we’re optimistic” regarding the U.S. manufacturing picture, Chewning asserted. “The current administration and prior administration both made revitalization of the U.S. manufacturing sector a priority, and it’s easy to see why. It’s 8 percent of the workforce, 11 percent of GDP, and it’s responsible for 20 percent of our capital stock, 35 percent of our productivity growth, 55 percent of our patents, 60 percent of exports, and 70 percent of R&D spending. A healthy manufacturing sector creates external benefits to the rest of the economy. Our research has suggested we could boost GDP on the order of $275 billion to $460 billion and add up to 1.5 million more manufacturing jobs by 2030 if we make the right choices.”

Just as vital, Swan added, is “for companies and leaders to think about planning their supply chains for a range of outcomes vs. around the best possible outcome.” Noting that resiliency and flexibility are usually the first casualties of cost-cutting measures, Swan asserted that “there will be a mindset shift required of our leaders to ask what the range of outcomes could be within our supply chain and how we can set ourselves up to be successful.

“This all is top of mind for people across the public and private sectors,” Swan continued. “We need our companies and manufacturing leaders to examine head-on what is it going to take to be successful five years from now, 10 years from now. We need more people to be thinking big and bold about what they need and how they can pull it off. I’m really encouraged by the fact that there are more people thinking that way these days.”

自動制御システム