コロナウイルスは、今年、産業用ロボットの収益を8%以上削減すると予想されています

InteractAnalysisのMayaXiaoによる

Interact Analysisの調査によると、世界中の経済を荒廃させたコロナウイルスのパンデミックにより、産業用ロボット市場の収益が8%以上減少すると予想されています。

「2019年の低迷の後、当初は2020年のロボット市場が大幅に回復すると予想していましたが、Covid-19は市場の収益成長予測を4.8%から-3.6%に変更しました」とInteractAnalysisの自動化市場エキスパートであるMayaXiaoは述べています。

>世界の産業用ロボットの出荷は、2018年半ばから4四半期連続でマイナス成長を遂げたと彼女は言います。 2019年末には回復の兆しが見られ、中期的な成長率はプラスに転じました。この好転は、一般的な世界的な製造活動の継続的な減速の状況で発生し、機械および自動化装置への支出が弱くなりました。

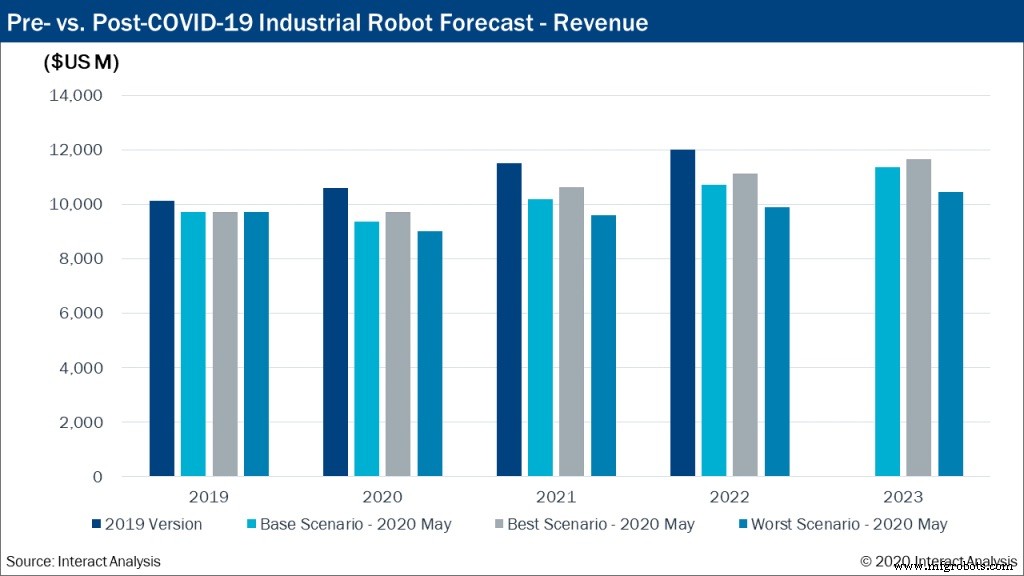

2020年までに、産業用ロボット市場の減少率はさらに縮小し、産業用ロボットへの投資は回復すると予測されており、年間でより強い成長が見込まれています。 Covid-19の発生はこれをすべて変えました。

Covid-19の状況の急速に変化する性質を反映するために、Interact Analysisは中立、ポジティブ、ネガティブのシナリオを生み出しました。パンデミックにより、工場と倉庫の自動化率が長期的に上昇しますが、最善のシナリオであっても、2022年までにInteractAnalysisのCovid前の予測率に収益が戻ることは期待できません。

Interact Analysisの新しい基本シナリオでは、世界の産業用ロボット市場の収益が3.6%減少し、2020年の出荷量が3.7%減少すると予測しています(Covid以前の予測ではそれぞれ4.8%と7.7%のプラス成長)。 2021年には力強い回復が見込まれており、エンドユーザーは2020年に遅れた自動化計画やプロジェクトを進めています。

3つのシナリオはすべて、最悪の場合は遅いペースではありますが、2021年からのリバウンドを示唆しています。最悪の場合の予測は、2020年には封じ込めることができないはるかに長いパンデミックを想定しているため、長期にわたる高い失業率と低い賃金の伸びにつながります。

協働ロボットは、2020年を通じて収益と出荷の両方で2桁の成長率を維持すると予想されます。他のすべてのタイプの産業用ロボットの成長は、マイナスまたは横ばいです。非製造環境(ロジスティクス、サービス産業など)でのアプリケーションは、より大きな打撃を受けますが、回復も速くなります。

さらに、多くの協働ロボットメーカーはアジアに集中しています。つまり、アジア以外の市場の競合他社や顧客よりも危機を乗り越えています。

地域の見解

当然のことながら、ヨーロッパと北米の産業用ロボット市場は2020年の第1四半期に急激に落ち込みました。多くのメーカーが、収益が10%以上減少したと発表しました。現地生産はシャットダウンの影響を大きく受けているため、これは第2四半期にさらに深まると予想されます。

しかし、アジア、特に日本、中国、台湾のロボットメーカーの業績は、3月と4月に予想外に好調でした。一方で、彼らは、予期しないパンデミック関連の需要による緊急の注文とともに、2019年の第4四半期からのいくつかの過去の注文をまだ消化しています。

一方、アジアのサプライヤーは、欧米のサプライヤーが生産を停止しなければならない結果として、新しい習慣の恩恵を受けています。ただし、アジアおよびその他の地域のすべてのサプライヤーは、2020年下半期の見通しについて慎重であり、Interact Analysisは、年間の全体的な成長率について過度に楽観的ではありません。

産業ビュー

自動車は特に大きな打撃を受けています(1,000台以上の大型ロボットの注文がまだ発表されているにもかかわらず)。従来の自動車製造に改善の兆しはなく、ほとんどの新しい生産関連投資は新エネルギー車に関連しています(主に自動車用電子機器とリチウムイオン電池の生産用)。

Interact Analysisのレポートの範囲では、自動車用電子機器やリチウムイオン電池の生産に使用されるロボットは自動車産業に起因するものではなく、ほとんどの生産はアジア諸国で行われています。協働ロボットは、過去12か月でこれらの分野で力強い成長を遂げました。

半導体など、すでに高度に自動化されている業界は、Covid-19ロックダウンの影響をあまり受けませんでした。したがって、Covid-19は、製造会社の間で自動化への関心が高まっている理由として、多くの国での一般的な長期労働力不足などの他の要因に加わっています。

長期的なメリット

この危機の後、多くの業界は、重要なコンポーネントのローカライズされた製造を可能にするためにサプライチェーンを再調整することを検討します。また、産業用自動化の全体的なレベルの向上についても検討します。産業用ロボット業界は確かにこの傾向から恩恵を受けるでしょう。

Covid-19は、産業用ロボットのリバウンドを延期していますが、完全になくすことはなく、長期的にはロボット市場の成長を強力に促進します。

Maya Xiaoは、システム自動化、再生可能エネルギー、インテリジェントコネクテッドカーに関する学際的な技術的バックグラウンドを持っています。彼女はInteractAnalysisの中国の産業自動化と新エネルギー車の研究を担当しています。

自動制御システム

- レポート:2024年までに1500万を超えるAI対応デバイスを保有する工業製造

- スマートアセットトラッキングは今年、業界を変革します

- 今年登場する5つのサプライチェーンファイナンスのトレンドとその準備方法

- 安川電機は、ロボット工学と自動化が先導することで、驚異的な150%の利益を報告しています

- オムロンがAIを内蔵した新しい産業用ロボットを展示

- 三菱電機オートメーションが「費用効果の高い」産業用ロボットを発売

- Clarotyのサイバーセキュリティ:データセキュリティよりも重要ですか?

- 製造業成長プログラムは、中小企業で1,000を超える雇用を創出しました

- 産業用ロボットに関しては、英国は遅れをとっていますか?

- 産業用ロボットに小さすぎることはありません

- 産業オートメーションに対するコロナウイルスの影響