工業製造

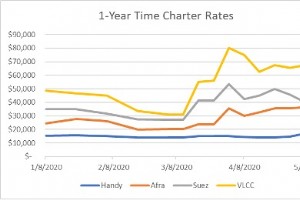

2020年は、海洋空間にとって予想外の変化の1つでした。 1月1日、国際海事機関(IMO)は、船舶で使用されるすべての世界の燃料油の許容硫黄含有量を以前の3.5%m / m(mass / mass)から制限する新しい規制(IMO 2020)の施行を開始しました。 0.5%m / mまで。 この行動により、浮体式貯蔵用船をチャーターするトレーダーが殺到し、チャーター価格の変動が大きくなりました。 2020年の3月から5月の間に、1年間の超大型原油運搬船(VLCC)の料金は100%増加しました。スポットレートはさらに不安定で、TD1ルート(アラビア湾から米国ガルフコースト)では500%以上の増加

サプライチェーンとロジスティクス業界は、コロナウイルスの大流行の間、多くの企業と同じ問題に直面しています。春以降、日々の仕事がひっくり返り、労働者は新しい現実に適応することを余儀なくされています。サードパーティのロジスティクスプロバイダー、貨物代理店、荷送人、トラックの運転手を含む業界の誰もが、パンデミックの結果として彼らの仕事に変化が見られました。 他のセクターと同様に、サプライチェーンの運用に携わる人々は、複雑な環境で重要な商品を動かし続けるというプレッシャーにすでにさらされていました。パンデミックが発生したとき、サプライチェーン全体の企業は、必需品の買い占めの波によって引き起こされた、

サプライチェーンのデジタルトランスフォーメーションは2010年から進行中ですが、COVID-19はそれをトップギアに押し上げました。 パンデミックは、原材料と既製品の単一調達へのほぼ完全な依存の欠点を残酷に明らかにしました。組織のサプライチェーンは準備が整っておらず、施設の閉鎖により供給が完全に停止していました。同時に、消毒剤、クリーナー、トイレットペーパーなど、他の製品が急増する一方で、多くの製品に対する顧客の需要は急激に減少しました。したがって、すでに不安定なシステムは、非常に大きな需要変動に見舞われました。重要なデータの欠如は、人工知能や機械学習に基づくモデルを含む、需要管理モデルを覆

企業がデジタル化に向けて前進し続けるにつれて、企業は競争するための適切な基盤を提供する戦略を展開する必要があります。真のデジタルチャンピオンとして成功するための重要な要素は、最小の着陸コストで最高の顧客サービスレベルを提供する能力です。そのためには、完全で正確なサプライチェーンデータが不可欠です。データは、リアルタイムに近づくにつれて価値が高まる通貨になり、取引先間で共有できるようになりました。 明らかになったのは、データはリアルタイムであり、一度だけ存在する必要があるということです。フェデレーションマスターデータ管理(MDM)アプローチを使用すると、情報を複数の形式やサイロで複製するのでは

COVID-19の大流行により、サプライチェーン全体で、チームメンバーを削減し、自動化を強化することで効率を追求する企業が発生しています。ただし、レイオフやより多くのマシンで優れたカスタマーエクスペリエンスを提供することはできません。複数の事業セグメントにわたってサービスを提供するように従業員をトレーニングする場合にのみ、私たちは生き残り、繁栄します。 過去10〜20年間で、輸送業界の企業が実際の組立ラインアプローチを採用するのを見てきました。今日、主要なサードパーティロジスティクス(3PL)プロバイダーのほとんどは、価格設定、注文入力、発送、内部販売、外部販売、および会計機能を明確に区別し

香港のビジネスの安定の代償は何ですか?人権の抑圧は含まれていますか? わずか1年前、香港はほぼ混乱状態にありました。中国本土への身柄引き渡しを許可する法案に反対して、何十万人もの香港の住民が街頭を襲っていた。その後、この法案は撤回されたが、「一国二制度」という考えの下で、香港が半自律的に機能することを可能にした中国の基本法の漸進的な弱体化に対する抗議のさらに大きな波を引き起こしただけだった。 1997年にイギリスが領土の支配権を中国に戻した後。 抗議行動は香港の通常の生活をほぼ1年間覆し、国際ビジネス、特に金融を行うための安定した場所としての評判を崩壊させました。特に、香港は長い間中国本土

将来は常に不確実ですが、おそらく今まで以上に。世界的な大流行は、同時にサプライチェーン業界を襲い、その重要性を再強調し、今後何年にもわたってまったく新しい目標と展望を生み出しました。 2021年に期待されるトレンドは次のとおりです。 より強力なAI。 自動化は、過去10年間、ほぼすべての業界でトレンドとなっています。継続的な成功は、この傾向が来年にのみ強くなることを示しています。最も注目すべきは、人工知能(AI)が、サプライチェーン業界における自動化の主要な推進剤として登場したことです。 AIアルゴリズムは、過去の操作からデータを処理することにより、基本的な操作を自動的に実行できます。こ

COVID-19は世界を驚かせ、世界経済、地域社会、学校、病院、企業、サプライチェーンを混乱させました。ウイルスの完全な影響はまだ不明ですが、原材料から完成品まで、グローバルなサプライチェーンに大きな影響を与えています。 サプライチェーンは複雑なグローバルネットワークであり、相互に関連していることが多いため、特に障害に対して脆弱です。これは、主要な医薬品成分を中国のサプライヤーやメーカーに大きく依存している化学および製薬業界の企業に特に当てはまります。 サプライチェーン管理における基本的な課題の1つは、不正確な予測、不十分な計画、不十分な出荷、不十分な意思決定、より高いリスク、およびビジネ

COVID-19のパンデミックへの対応の初期には、3D印刷はスターパフォーマーであり、見出しを左右につかんでいました。どうやら誰もが地元の病院のために何かを印刷していたようです。 数か月後、3D印刷を使用して個人用保護具(PPE)や人工呼吸器の部品を印刷する方法を宣伝する記事の数は減少しました。それでも、ウイルスとの戦いにおけるテクノロジーの役割は進化し続けています。 COVID-19がヒットしたとき、米国は他の国々と同様に扁平足で捕らえられました。 PPEの需要が爆発的に増加するにつれて、フェイスシールド、人工呼吸器、マスクの供給が枯渇しました。 この悲惨な状況に直面して、個人や企業は

輸入業者と米国税関国境警備局(CBP)との間の最近の論争は、輸入品の原産国を決定するために使用される「実質的な変革」テストが単純ではないことをはっきりと思い出させるものです。その結果、前例の一貫性がなく、これらの決定に対するケースバイケースのアプローチが原因の一部として、灰色の領域がたくさんあります。 Cyber Power Systems(USA)Inc.v。UnitedStatesの国際通商裁判所(CIT)による決定 (SlipOp。20-130(Ct。IntlTrade 2020))は、輸入業者であるCyber Power Systemsが誤った原産国を指定しようとしていると

技術が進歩するにつれて、トラック業界内の運用を最適化する機会が増えます。 連邦自動車運送業者安全管理局の2017年電子ロギングデバイス(ELD)の義務を含む、トラック輸送における最近の技術開発。あらゆる規模の運送業者は、突然、ドライバーの位置とサービス時間を監視するための高度なシステムを備えていることが期待されていました。しかし、その使命は、ほとんどの人がせいぜい時代遅れだと考える業界のテクノロジーをアップグレードする機会も提供しました。 これに応じて、ELDベンダーは新しい市場に対応するために出現し始めました。ほとんどの場合、必須データがリモートで収集され、インターネット接続を介して外部

COVID-19が組織にサプライチェーンについて何かを教えたとしたら、大多数はこのパンデミックの間に直面するであろう課題に備えていなかったということです。 多くの企業は、巨額の収益の損失と一時解雇を経験しています。彼らは自分たちの資本をどのように使っているかを深く掘り下げ、浮かんでいて顧客を満足させるためにどのような変更が必要かを理解する必要がありました。 Verusenによる最近の調査によると、コロナウイルスが組織に与える影響に完全に備えていると感じた企業はわずか10%でした。サイズ、場所、業界はさまざまで、回答の大部分は北米からのものでした。 回答者の大多数は当初、サプライチェーンの

COVID-19の大流行により、サプライチェーンファイナンスの多くの貸し手は、戦略をオンラインまたはデジタル環境に転換することを余儀なくされました。これには、支払いの変更、セルフサービス機能、およびオンライントランザクションの帯域幅の増加が含まれる場合があります。サプライチェーン業界は、従来、レガシー哲学と時代遅れのシステムに依存して、新しいテクノロジーを採用するのに時間がかかりました。多くの人にとって、COVID-19は、貸し手のビジネスツール、システム、およびプロセスにおける重大な技術的ギャップを明らかにしています。時代の先を行く貸し手は、デジタルトランスフォーメーションを利用して全体的な

現在の購入パターンに完全に適合しているように見えた革新的なサプライチェーン戦略は、作成者が想像していたよりもはるかに多くのリスクを伴うことが判明しました。 工場フロアへの部品のジャストインタイム配送を行います。現存する在庫を削減し、バランスシート上のその古典的な抵抗を軽減する手段として、JITは紙の上で素晴らしく見えました。確かに、この戦略は、特に無駄を排除するためのリーンコンセプトと組み合わせた場合に、工場と供給ラインではるかに高いレベルの効率をもたらしました。しかし、工場がダウンしたり、サプライヤーが失敗したり、製品の需要が突然爆発したりするとどうなりますか?在庫ライト操作には、頼りにな

今では、コロナウイルスのパンデミックの最初の混乱は幾分薄れ、製造業者は彼らの行動計画を作成し、彼らの業界が再形成しているすべての方法を説明することに忙しい。パンデミック不況がそのコースを実行するのにどれくらいの時間がかかるか、またその影響の全範囲を誰も知りませんが、メーカーがコースを進めるときに考慮すべき消費者の購買行動にいくつかの新しい変化があります。 すべてのメーカーがDirect-to-Consumer(DTC)を販売しているわけではありませんが、消費者の購買パターンの変化は、サプライチェーン全体に波及効果をもたらし、最終的にはメーカー自身の顧客基盤とメーカー自身に影響を与える可能性が

食料品店の空の棚からeコマース配信の大幅な遅延まで、コロナウイルスの大流行によって引き起こされたビジネスの混乱は、サプライチェーンの弱点と人工知能の機会の増加に光を当てています。 問題の一部は、ジャストインタイム製造(JIT)への切り替えでした。これにより、過剰生産と余剰に関連するリスクを排除するために、より低いレベルの在庫を保持するリーンサプライチェーンが作成されました。自動車業界から借りたこの戦略により、サプライヤは在庫レベルを低くし、生産コストを削減することでコストを削減することができました。しかし、パンデミックや自然災害などが発生して需要が急増した場合、特に感染によりプラント全体が停

最近、製造業の自給自足を追求することにより、アメリカに仕事を戻すことについて多くの議論があります。目標は国に多くの利益をもたらします。 社内で製造することにより、プラスチックジェリカン、ポリドラム、トートバッグ、輸送バレルなどの環境に優しい輸送材料の使用を増やすことができます。このような製品は国連認定を受けており、49 CFR(危険物輸送を管理する米国のコード)、国際民間航空機関(ICAO)、および国際海事機関(IMO)の規制に準拠しています。これらの材料は、製造業と海運業の二酸化炭素排出量を削減することにより、気候変動を減らすのに役立ちます。 環境への配慮を促進することに加えて、国内製造

McKinsey&Companyの最近のレポートによると、拡大し続ける一連のグローバルな課題は、過去数年間に毎年、20社に少なくとも1社が少なくとも1億ドルのサプライチェーンの混乱に見舞われたことを意味しています。 コモディティ市場では、世界的大流行の前でさえ、原材料または直接材料の売買は常にリスクを伴いました。発生後、商品のサプライチェーンは特に脆弱であり、一貫性のない手動プロセス、切断されたシステム、アクセスできないスプレッドシートによって妨げられていることがわかりました。サプライチェーンの混乱の原因に対する可視性の欠如、商品生産者、トレーダー、消費者は、急速に変化する状況に対応すること

ここ数ヶ月、私たちは世界が停滞し、COVID-19のパンデミックが経済の隅々にまで及んでいるため、個人や企業が一時停止することを余儀なくされているのを見てきました。世界市場への依存により、国際貿易チームはサプライチェーンの封鎖の深さと幅を評価することを余儀なくされました。 このパンデミックは、主に中国で、多くの企業が限られた数のサプライヤーに依存していることにスポットライトを当てました。広範な供給不足から需要の減少に至るまで、その後の世界経済への影響は、国際貿易に永続的な影響を与える可能性があります。議会調査局によると、世界貿易のレンズから中国を詳しく見ると、COVID-19の経済的影響は3

今日のグローバルに接続されたビジネス環境では、競争力を維持し、商品やサービスのコストを削減するために、海外の資材や労働力に依存する企業がますます増えています。この傾向は、業界や規模に関係なく、多くの企業の全体的な効率と収益性に大きなプラスの効果をもたらしました。しかし、それはまた、深刻なサプライチェーンの混乱を引き起こす可能性のある要因の数も大幅に増加していることを意味しています。実際、経済のグローバル化の進展と地政学的状況の変動により、2018年の世界のサプライチェーンリスクイベントは36%増加しました。 インダストリースターによると、サプライチェーンの混乱の5つの主な原因は次のとおりで

産業技術